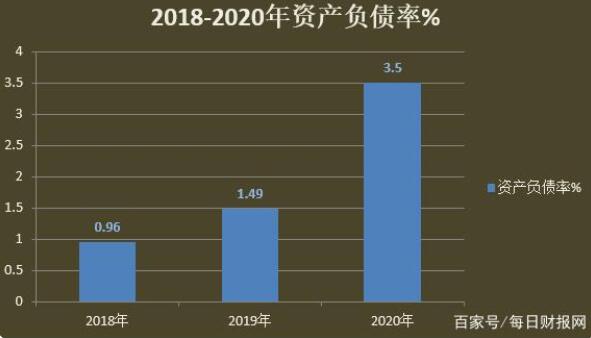

這家乳企近幾年的營收以及凈利潤均在增長,但增幅較低,。需要指出的是,,紅星美羚正在遭遇產(chǎn)品結(jié)構(gòu)單一,庫存高,、經(jīng)銷商回款慢,、負債逐年增加等困境。

市場空間有限 存貨高企仍欲擴產(chǎn)

與國內(nèi)眾多乳業(yè)不同,,紅星美羚主要產(chǎn)品為羊奶粉,,2018年4月,從新三板摘牌轉(zhuǎn)戰(zhàn)主板,。

根據(jù)招股書,,2018-2020年,紅星美羚營業(yè)收入分別約為3.14億元,、3.42億元以及3.63億元,,歸母凈利潤分別約為4140.49萬元、4488.77萬元以及5509.15萬元,。由于羊奶粉相對小眾,,其業(yè)績始終微弱增長。

據(jù)介紹,,2018-2020年,,紅星美羚旗下產(chǎn)能始終處于4320噸/年的水平。如果“奶山羊產(chǎn)業(yè)化二期建設(shè)”投產(chǎn),,將年產(chǎn)1萬噸羊乳粉,。值得注意的是,紅星美羚的產(chǎn)能利用率在2017年達到92%的高峰后一路下跌,,并在2019年觸底跌至74.07%,,產(chǎn)銷率也跌至96.6%。

對比相關(guān)公司的營收規(guī)模,,更是能給人“差距太明顯”感受,。例如澳優(yōu)乳業(yè)旗下的佳貝艾特(進口產(chǎn)品)目前國內(nèi)羊乳制品市場的第一品牌,去年以佳貝艾特為代表的羊奶粉銷售額為31.06億元,。

而紅星美羚創(chuàng)建于1998年,,身處羊乳制品大省,但發(fā)展至今體量仍舊不大,,到去年全年營收不過3.63億元,,僅有頭部營收的1/10。頭部實力可謂碾壓紅星美羚,。從此看,,公司借力資本市場,,盡快做大做強之心值得肯定。

如果未來公司不能有效進行存貨管理,,較大的存貨規(guī)??赡軙绊懙焦镜馁Y金周轉(zhuǎn)速度和經(jīng)營活動現(xiàn)金流量,,降低資金運作效率。

產(chǎn)品結(jié)構(gòu)單一 原材料價格波動大

從產(chǎn)品結(jié)構(gòu)看,,2020年紅星美羚研發(fā)生產(chǎn)了餅干和液態(tài)乳新品,仍處于少量試銷售的階段,,羊乳粉的銷售占比達到99.82%,,存在產(chǎn)品結(jié)構(gòu)單一的風(fēng)險。

需要注意的是,,生鮮羊乳作為公司產(chǎn)品的主要原材料,,占生產(chǎn)成本比例較高,其供應(yīng)價格及數(shù)量對公司利潤水平存在較大影響,。

據(jù)了解,,近年間,,陜西省生鮮羊乳采購價格波動巨大,從2018年的8.27元/kg一度飆升到9.7元/kg,,到2019年下滑到6.53元/kg,、去年繼續(xù)下降到5.76元/kg。這對紅星美羚的采購以及生產(chǎn)提出了更高的要求,。

家族企業(yè)痕跡嚴重,昔日大客戶成競爭對手

從公司治理來看,,家族企業(yè)痕跡嚴重,,這影響了公司的發(fā)展。

根據(jù)招股書,,王寶印,、王惠茹、王立君,、王保安合計持有公司股份5091.2 萬股,,占公司總股本的79.80%,為公司共同實際控制人,。關(guān)系圖來看,,王惠茹為王寶印之妻,王立君為王寶印之女,,王保安為王寶印之弟,。另外,王寶印之女婿和王保安之子均持有公司股權(quán),。

上市后,,公司實際控制人合計持股比例雖下降至59.83%,但仍處于絕對控股地位,。

除了控制權(quán)集中外,,紅星美羚還存在客戶集中度較高的風(fēng)險。2018年-2020年,,公司前五名客戶合計銷售的金額占當(dāng)期營業(yè)收入的比例分別為44.36%,、25.11%及22.93%。

同時《每日財報》發(fā)現(xiàn),紅星美羚曾經(jīng)的第一大客戶無錫舍得生物科技有限公司的實際控制人汪雙雙配偶之父徐長城,,從下游渠道經(jīng)銷向上游生產(chǎn)制造拓展,,控制了與發(fā)行人同一地域的羊乳生產(chǎn)加工企業(yè)陜西圣唐乳業(yè)有限公司,雙方因此2019年起不再合作,。

而圣唐乳業(yè)與紅星美羚無論是在采購端,,還是銷售端都存在著實質(zhì)性競爭關(guān)系。舍得生物曾作為紅星美羚第一大客戶,,不僅合作時間較長,,而且下游終端消費者群體相似的基數(shù)較大。所以,,紅星美羚客戶存在較大的客戶被搶占風(fēng)險,。