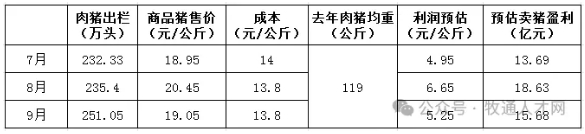

牧原崛起之前,,養(yǎng)豬一哥一直都是溫氏股份,。但經過這些年的加速追趕,牧原取代溫氏一哥的地位已成為不爭的事實,,有媒體將溫氏的這段發(fā)展歷程形容為跌落“神壇”,。但溫氏有著自己的想法,目前也正按照自己的節(jié)奏穩(wěn)步向前,。但今年3月份以來的行情回暖,,讓溫氏上半年扭虧為盈,實現(xiàn)凈利潤13.27億元,,其中生豬盈利約5億元,。雖然上半年生豬盈利不多,但溫氏三季度的盈利水平卻相當可觀,。溫氏9月銷售數(shù)據(jù)顯示,公司9月份出欄肉豬251.05萬頭,,實現(xiàn)銷售收入58.64億元,,毛豬銷售均價19.05元/公斤。因9月養(yǎng)豬成本暫未公布,,我們姑且以8月份13.8元/公斤成本,,結合溫氏去年公布的119公斤的銷售均重,大致可以測算出溫氏9月份賣豬盈利約為15.68億元,。三季度單季,,溫氏在生豬板塊的盈利預估為48億元,疊加上半年的5億元,,溫氏前三季度的賣豬總利潤預計在53億元左右,。

養(yǎng)豬成本穩(wěn)步下降,全年出欄目標未改

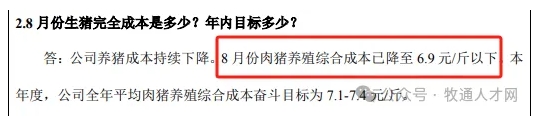

雖說前幾年溫氏處于巨額虧損中,,但目前,,溫氏已在慢慢恢復中,生豬板塊的生產經營管理也在穩(wěn)步向好,。除了行情回暖,,在關心溫氏的朋友看來,,溫氏今年以來的盈利更多靠的是實力。在9月舉行的券商策略會上,,溫氏表示,,公司養(yǎng)豬涉及的藥物成本已基本穩(wěn)定且影響較小,未來成本下降的空間將主要來自于豬苗成本,、飼料成本等,。溫氏介紹,年初至今,,公司豬苗生產成本逐月下降,,本年度已累計下降80~90元/頭,豬苗成本的下降將逐步體現(xiàn)在后續(xù)出欄肉豬養(yǎng)殖綜合成本的“豬苗成本”項目上來,。同樣地,,年初至今其飼料生產成本約下降了300~400元/噸,也將逐步體現(xiàn)在后續(xù)出欄成本的“飼料成本”項目上來,。此外,,溫氏認為,隨著公司養(yǎng)殖規(guī)模有序擴大,、管理水平持續(xù)提高,,后續(xù)出欄肉豬分攤的固定資產等“費用”將逐步減少。根據(jù)溫氏最新公布,,8月份肉豬養(yǎng)殖綜合成本已降至6.9元/斤以下,。本年度,公司全年平均肉豬養(yǎng)殖綜合成本奮斗目標為7.1-7.4元/斤,。(圖源:溫氏2024.9.12業(yè)績說明會)

而對于負債率,,溫氏稱,7月末公司資產負債率57%-58%,,環(huán)比下降1%-2%,,年底有望將資產負債率降至55%以下。各方面向好的情況下,,溫氏今年3000萬~3300萬頭的出欄目標仍未改變,。碼字不易,,跪求轉發(fā),。

新聞爆料,、吐槽、素材提供,、室友故事投稿,,請聯(lián)系小編?