中國雞肉產(chǎn)業(yè)40年的發(fā)展,,在取得全球矚目成果的同時,,亦看到中國市場發(fā)展與歐美市場的不同之處,結(jié)合國內(nèi)餐飲市場,、消費(fèi)者市場的特色及發(fā)展現(xiàn)狀,中國雞肉產(chǎn)業(yè)面臨著更多機(jī)遇與挑戰(zhàn),。

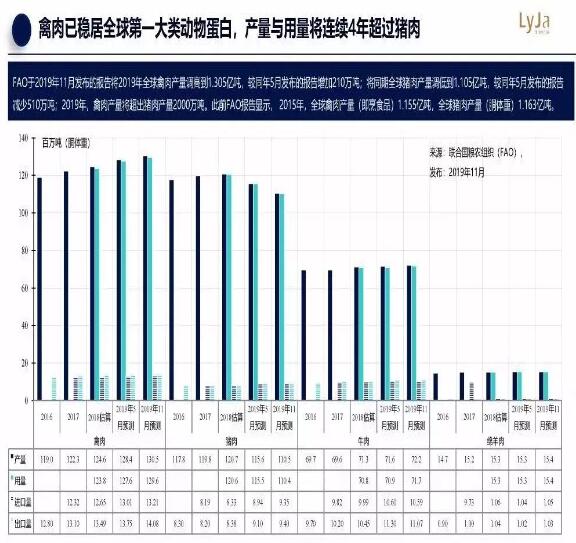

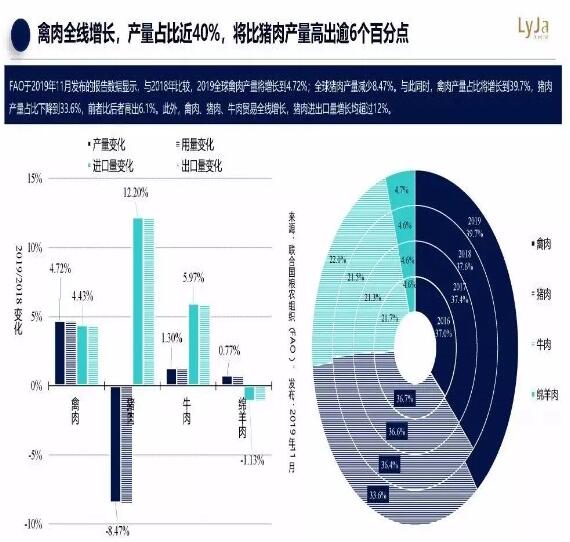

雞肉成第一大類動物蛋白

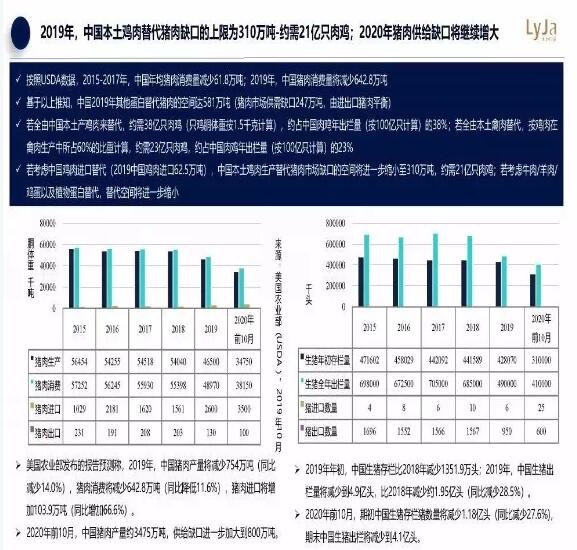

2019年以來,,非洲豬瘟疫情持續(xù)重挫豬肉生產(chǎn)和消費(fèi)大洲的亞洲,越南和中國受到的損失尤為嚴(yán)重,,中國生豬存欄降至近10年來的最低點,。根據(jù)《國際家禽》發(fā)布的《后非瘟?xí)r代白羽肉雞產(chǎn)業(yè)發(fā)展趨勢》(以下簡稱“報告”)顯示,在中國各地設(shè)立數(shù)據(jù)監(jiān)測機(jī)構(gòu)的聯(lián)合國糧農(nóng)組織(FAO)和美國農(nóng)業(yè)部(USDA),,均調(diào)高了中國市場豬肉缺口以及禽肉與雞肉的產(chǎn)量,。

中國雞肉產(chǎn)量全球第二

在國內(nèi),,30年來快餐業(yè)及農(nóng)貿(mào)市場,、超市以及生鮮等業(yè)態(tài)變化,民營企業(yè)變革和企業(yè)家成長;20余年來的禽流感疫情沖擊,;10余年的食品安全的考驗,,中國肉雞產(chǎn)業(yè)鏈和雞肉供應(yīng)鏈的發(fā)展被深深地打上了時代的烙印。雖然中國雞肉在改變民眾飲食結(jié)構(gòu)方面的貢獻(xiàn)比不上美國,、日本及歐盟國家,,但已成為民眾第二大肉類蛋白消費(fèi)來源。

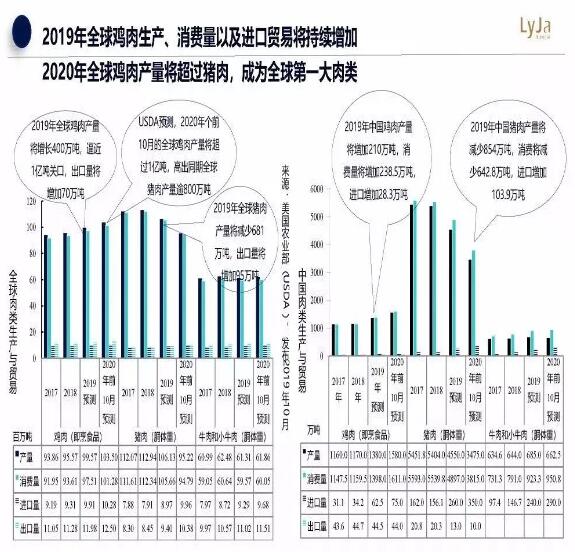

在USDA10月發(fā)布的報告中,,再次調(diào)高了中國雞肉生產(chǎn)與消費(fèi):預(yù)測數(shù)據(jù)顯示,,2019年,中國雞肉生產(chǎn)將達(dá)到1380萬噸,,同比增加210萬噸,,增長17.95%(創(chuàng)下自1993年以來的近27年來的最高點,亦創(chuàng)下改革開放40年以來的新高點:1988年25.65%,;1991年22.73%,;1993年30.52%);2019年,,中國雞肉消費(fèi)將達(dá)到1400萬噸,,同比增加240萬噸,增長20.69%(2020年前10月,,中國雞肉產(chǎn)量將增加到1580萬噸,,消費(fèi)量將達(dá)到1611萬噸,進(jìn)口同比增加12.5萬噸)。

而美國2019年雞肉生產(chǎn)與消費(fèi)均將增加40萬噸,,分別達(dá)到1980萬噸,、1640萬噸(2020年前10月,美國雞肉生產(chǎn)與消費(fèi)將分別達(dá)到2017萬噸,、1691萬噸),。

雞肉替代豬肉空間增大

白羽肉雞自身的優(yōu)勢和當(dāng)下對豬肉的替代性需求使消費(fèi)市場不斷擴(kuò)容,,白羽肉雞企業(yè)將面臨量價齊升的歷史機(jī)遇。一方面,,高蛋白,、低脂肪、低膽固醇,、低碳排放,,全程料肉比1.6,資源友好的白羽雞贏得了世界的青睞,,扮演著全球第一大肉類蛋白供應(yīng)者的重要角色,。白羽肉雞憑借其優(yōu)良的品質(zhì)贏得世界的青睞,發(fā)達(dá)國家的白羽肉雞消費(fèi)占比均在30%~50%之間,。

另一方面,,隨著居民健康意識的覺醒和生活節(jié)奏的加快,低脂健康且適合快餐烹飪的雞肉將會逐步取代高脂肪,、高膽固醇的豬肉,。白羽肉雞是工業(yè)化、標(biāo)準(zhǔn)化程度最高的肉類,,這突出表現(xiàn)為養(yǎng)殖和屠宰的深度融合,,食品安全高度可控。