奶業(yè)30年回憶錄

——中國(guó)奶業(yè)發(fā)展周期初探

(夏建民 中國(guó)農(nóng)大)

奶業(yè)30年風(fēng)起云涌,有聚有散,,有意氣風(fēng)發(fā)、氣吞山河的豪言壯行,,有轉(zhuǎn)型升級(jí)的離場(chǎng)陣痛,,有節(jié)本增效,、精打細(xì)算的艱苦奮斗,有國(guó)際競(jìng)爭(zhēng)預(yù)與歐美試比高的云霄暢想,;奶業(yè)人不容易,,奶業(yè)人很踏實(shí)。作為一個(gè)多年的奶業(yè)從業(yè)者,,工作之余對(duì)奶牛養(yǎng)殖業(yè)發(fā)展周期留下些許感悟,,希望對(duì)大家有所啟發(fā)和觸動(dòng)。

縱觀奶業(yè)近30年的發(fā)展演變歷程,,發(fā)現(xiàn)我國(guó)奶牛養(yǎng)殖業(yè)存在約8年的周期跨度,,包括3-4年的調(diào)整周期和4-5年的景氣周期。調(diào)整周期源于養(yǎng)殖場(chǎng)大干快上,、快速擴(kuò)群和進(jìn)口沖擊帶來的產(chǎn)能過剩和奶價(jià)低迷,,景氣周期源于養(yǎng)殖內(nèi)部的結(jié)構(gòu)調(diào)整、環(huán)保淘汰以及消費(fèi)溫和增長(zhǎng)等因素最終導(dǎo)致的供給不足,。

如同經(jīng)濟(jì)發(fā)展的周期規(guī)律一樣,,我國(guó)奶業(yè)在波動(dòng)中螺旋形上升,雖然產(chǎn)能有進(jìn)有退,,包括散養(yǎng),、養(yǎng)殖小區(qū)和中小牛場(chǎng)在不同周期中的被動(dòng)出局,似乎在浪費(fèi)著社會(huì)資源,,但同時(shí)養(yǎng)殖結(jié)構(gòu)不斷優(yōu)化,,質(zhì)量不斷提高,產(chǎn)業(yè)組織模式悄然變化,,一體化比例持續(xù)提高,,供給側(cè)改革雖有陣痛但產(chǎn)業(yè)生存能力得到了提高,產(chǎn)業(yè)完成了從初級(jí)向中級(jí)形態(tài)的過渡,,未來必然邁向發(fā)達(dá)奶業(yè)的成熟業(yè)態(tài),;這是我國(guó)奶業(yè)向西方成熟奶業(yè)特征演變同時(shí)兼具本土特色的最小阻力路徑。

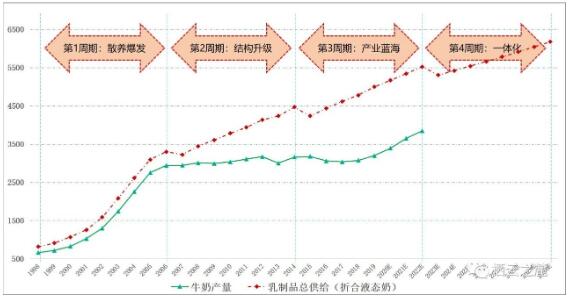

圖1 1998年以來我國(guó)奶牛養(yǎng)殖發(fā)展周期粗劃

第1周期:1998-2006散養(yǎng)爆發(fā)

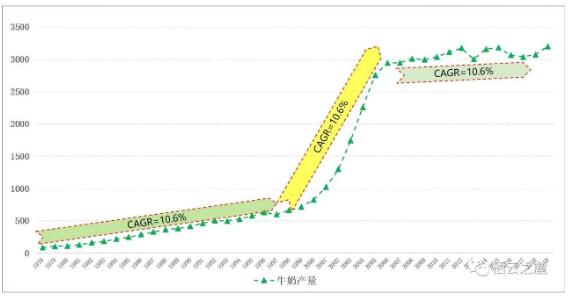

1998年之前的奶業(yè)已有諸多分析,鑒于年代過于久遠(yuǎn),,不再贅述,。第1周期為什么叫爆發(fā)時(shí)代,先講一個(gè)翻跟頭的故事,。1949-1978年的29年我國(guó)牛奶產(chǎn)量年復(fù)合增長(zhǎng)率(CAGR)是5.3%,,改革開放到1998年的20年牛奶產(chǎn)量CAGR是10.6%,加速度翻一個(gè)跟頭,。1998-2006年的8年我國(guó)奶業(yè)生產(chǎn)迎來了爆發(fā)式增長(zhǎng)的黃金時(shí)代,,是依靠散養(yǎng)戶大量進(jìn)入養(yǎng)殖行業(yè)的粗放增長(zhǎng)時(shí)代,牛奶產(chǎn)量CAGR達(dá)到20.5%,,加速度較前一階段再翻一個(gè)跟頭(圖2),,在我國(guó)奶業(yè)發(fā)展歷程中也將是空間絕后的,牛奶產(chǎn)量也如量子躍升一般,,基本滿足了百姓的消費(fèi)需求,。

圖2 1978-2019年中國(guó)牛奶產(chǎn)量增速演變(萬噸)

第1周期的高點(diǎn)年份值得商榷,個(gè)人更傾向于2006年而不是發(fā)生特殊事件的2008年,,依據(jù)之一是2007年上半年山西,、內(nèi)蒙個(gè)別地區(qū)出現(xiàn)“倒奶殺牛”現(xiàn)象(李莉,,2008),引起全社會(huì)的普遍關(guān)注,,說明原奶已經(jīng)出現(xiàn)季節(jié)性過剩;針對(duì)奶牛養(yǎng)殖的困難局面同年9月國(guó)務(wù)院下發(fā)了《關(guān)于促進(jìn)奶業(yè)持續(xù)健康發(fā)展的意見》,,提出的“奶八條”奠定了此后多年的產(chǎn)業(yè)扶持政策的方向,。

為什么我國(guó)奶業(yè)會(huì)在1998年之后迎來爆發(fā),可能是天時(shí)地利人和的共振,,其原因值得探究,,深挖根源才能醒之后世。最直觀的一個(gè)因素是1998年底蒙牛創(chuàng)立,,“鯰魚效應(yīng)”激活了奶業(yè)活力,,依靠營(yíng)銷模式和產(chǎn)品創(chuàng)新使牛奶走進(jìn)了大眾視野,為老百姓所熟知,,同時(shí)牛奶本就為老百姓所偏愛,,從而帶動(dòng)了養(yǎng)殖和原奶生產(chǎn)的爆發(fā)式增長(zhǎng),為我國(guó)奶業(yè)發(fā)展做出了里程碑式的貢獻(xiàn),。

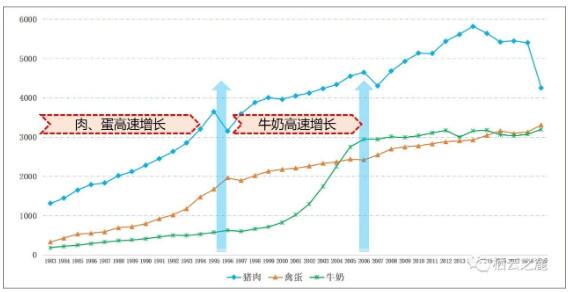

其次,,消費(fèi)伴隨著經(jīng)濟(jì)和收入增長(zhǎng)而增長(zhǎng),房地產(chǎn)市場(chǎng)的啟動(dòng)以及2001年中國(guó)“入市”,,我國(guó)經(jīng)濟(jì)增長(zhǎng)的斜率變得更加陡峭,,名義GDP的CAGR更是超過了13%,。第三,可能與產(chǎn)業(yè)發(fā)展特點(diǎn)和居民消費(fèi)習(xí)慣有關(guān),,1980-1996年前后,,我國(guó)肉、蛋產(chǎn)量高速增長(zhǎng)(圖3),,禽蛋和豬肉產(chǎn)量的CAGR分別達(dá)到14.5%和8.8%,,之后增長(zhǎng)斜率明顯下降,奶業(yè)接過增長(zhǎng)的“接力棒”也合情合理,。

圖3 1983-2019年豬肉,、禽蛋和牛奶產(chǎn)量變化(萬噸)

第1周期的特點(diǎn)是奶牛養(yǎng)殖主體以千家萬戶的散養(yǎng)模式為主,2007年占比達(dá)到70%以上(李勝利,,2008),,依托廉價(jià)的飼養(yǎng)成本,同時(shí)農(nóng)民不考慮勞動(dòng)付出的機(jī)會(huì)成本,,散養(yǎng)模式的盈虧平衡點(diǎn)僅為1.2元/kg原奶(曹志軍,,2008),,養(yǎng)殖效益非常好,,此時(shí)的奶牛養(yǎng)殖是真正的富民產(chǎn)業(yè)。同時(shí)在乳制品進(jìn)口關(guān)稅和出口導(dǎo)向匯率的加持下,,我國(guó)原奶生產(chǎn)直接對(duì)抗國(guó)際乳制品市場(chǎng)毫不落下風(fēng),。但粗放增長(zhǎng)和質(zhì)量需求之間的矛盾,為奶業(yè)的風(fēng)險(xiǎn)爆發(fā)埋下了隱患,。

第2周期:2007-2014結(jié)構(gòu)升級(jí)

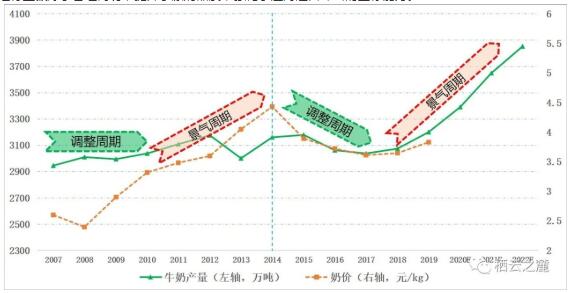

2007-2014年第2周期所經(jīng)歷的產(chǎn)業(yè)轉(zhuǎn)型升級(jí)是大多數(shù)奶業(yè)人親身經(jīng)歷過的,。從第2周期的發(fā)展過程,可以鳥瞰出我國(guó)奶牛養(yǎng)殖業(yè)的演變規(guī)律——即“8年周期:3-4年調(diào)整+4-5年景氣”(圖5),,牛市長(zhǎng)于熊市,。

第2周期的最典型特征是原奶產(chǎn)量總體保持小幅波動(dòng),養(yǎng)殖內(nèi)部進(jìn)行著結(jié)構(gòu)調(diào)整和質(zhì)量提升,。養(yǎng)殖主體中的散養(yǎng)戶轉(zhuǎn)型養(yǎng)殖小區(qū)再轉(zhuǎn)型為規(guī)模牛場(chǎng),,在周期終點(diǎn)散養(yǎng)模式基本消失。散養(yǎng)退出的市場(chǎng)缺口,,給規(guī)模牛場(chǎng)的快速發(fā)展留下了市場(chǎng)空間,。奶業(yè)的高光促使金融和產(chǎn)業(yè)資本推動(dòng)了一批養(yǎng)殖集團(tuán)的上市和壯大,規(guī)模牛場(chǎng)建設(shè)進(jìn)入火箭加速時(shí)代,,奶牛養(yǎng)殖業(yè)完成了以規(guī)模牛場(chǎng)為根基的原始積累階段,,奠定了現(xiàn)代化奶業(yè)發(fā)展的基礎(chǔ)。

此階段特點(diǎn)1是生產(chǎn)力的發(fā)展推動(dòng)單產(chǎn)和效率的提升,,規(guī)模牛場(chǎng)的壯大使得現(xiàn)代化裝備和標(biāo)準(zhǔn)化技術(shù)得以迅速推廣,,包括“金鑰匙”在內(nèi)的技術(shù)推廣培訓(xùn)大力開展,奶牛單產(chǎn)總體提高45%。特點(diǎn)2是消費(fèi)溫和增長(zhǎng)和乳企雙雄崛起,,乳制品消費(fèi)CAGR達(dá)到4.8%,,雙雄銷售額從400億增長(zhǎng)到1000多億,增長(zhǎng)了150%,,這也證明了我國(guó)奶業(yè)發(fā)展的最大優(yōu)勢(shì)是有一個(gè)巨大并且緩慢增長(zhǎng)的消費(fèi)市場(chǎng),。

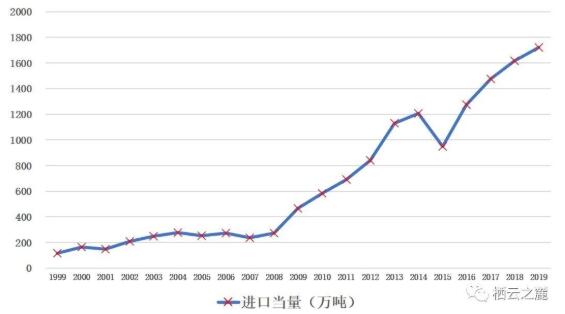

特點(diǎn)3是進(jìn)口乳制品爆發(fā)。2007年之前我國(guó)乳制品進(jìn)口總體平穩(wěn),,2008-2014年快速增長(zhǎng),,進(jìn)口量(折合液態(tài)奶)的CAGR達(dá)到了26.4%(圖4)。其因一是2008年4月《中新自貿(mào)協(xié)定》簽訂,,這使新西蘭成為第一個(gè)與中國(guó)達(dá)成自貿(mào)協(xié)定的發(fā)達(dá)國(guó)家,,乳制品進(jìn)口關(guān)稅逐年降低。其次是規(guī)模牛場(chǎng)的建設(shè)和高昂融資成本,、飼料成本上漲等推動(dòng)公斤奶成本上漲,。第三是匯率變動(dòng),人民幣對(duì)美元匯率逐漸從8左右升值到6.2,,進(jìn)口乳制品的價(jià)格就相對(duì)便宜30%,。

以上綜合因素使得我國(guó)奶牛養(yǎng)殖競(jìng)爭(zhēng)力下降,養(yǎng)殖業(yè)以一己之力獨(dú)面西方成熟的全產(chǎn)業(yè)鏈的競(jìng)爭(zhēng),,初級(jí)形態(tài)的奶業(yè)猶如冷兵器對(duì)抗堅(jiān)船利炮,,不得不收縮根據(jù)地。周期結(jié)束后又恰逢歐盟實(shí)施多年的配額政策的放開(2015年),,歐盟產(chǎn)能的釋放開始沖擊世界,。這也解釋了此階段消費(fèi)增長(zhǎng)的缺口基本被進(jìn)口乳制品所擠占的根本原因,決定了下一周期以進(jìn)口乳制品沖擊和養(yǎng)殖低迷調(diào)整開局,。

圖4 1999-2019年中國(guó)乳制品進(jìn)口量(折合液態(tài)奶,,萬噸)

第3周期:2015-2022產(chǎn)業(yè)藍(lán)海

身在此山中不免有當(dāng)局者迷的困境,作為現(xiàn)下的奶業(yè)周期演變,,第2周期的發(fā)展特點(diǎn)和時(shí)間跨度值得借鑒和驗(yàn)真,。預(yù)測(cè)演變?nèi)缦拢?年調(diào)整:第3周期以2015-2017年奶價(jià)持續(xù)下行的調(diào)整周期開啟(圖5)。外有廉價(jià)進(jìn)口乳制品的沖擊,,內(nèi)有養(yǎng)殖大躍進(jìn)的過剩產(chǎn)能,,加上“環(huán)保風(fēng)暴”橫掃全國(guó),養(yǎng)殖業(yè)虧損嚴(yán)重,,2018年行業(yè)虧損面超過50%,,養(yǎng)殖小區(qū)步第2周期散養(yǎng)戶的后塵,也基本消失,,同時(shí)規(guī)模牛場(chǎng)內(nèi)部進(jìn)行著優(yōu)勝劣汰,,行業(yè)誕生了流行一時(shí)的存量整合模式,,一批競(jìng)爭(zhēng)力差、環(huán)保存在短板的中小牛場(chǎng)被動(dòng)退出行業(yè),。但也看出,,鮮有養(yǎng)殖集團(tuán)和萬頭牧場(chǎng)因經(jīng)營(yíng)不善被動(dòng)淘汰和倒閉的案例,從一個(gè)角度說明其確實(shí)有更強(qiáng)的生存能力,。3年調(diào)整使得養(yǎng)殖行業(yè)鍛煉了管理內(nèi)功,,提升了原奶品質(zhì),強(qiáng)化了應(yīng)對(duì)進(jìn)口沖擊的生存能力,。

圖5 周期中的調(diào)整和景氣交替

5年景氣:2018年產(chǎn)能淘汰和奶價(jià)觸底反彈,,奶源又變成了香餑餑,奶價(jià)逐漸走高,。對(duì)奶源的饑渴推動(dòng)了下游乳品企業(yè)加速自建奶源和養(yǎng)殖業(yè)一體化并購(gòu),,龍頭乳企對(duì)大型牧業(yè)開展頻繁收購(gòu)和控股,從頂層設(shè)計(jì)新建牛場(chǎng),、加工廠的交叉持股和利益綁定,,趟出了產(chǎn)業(yè)鏈一體化的一條成功途徑。新建牛場(chǎng)如火如荼,,進(jìn)口牛大增,,一如2013年前后(圖6),景氣周期預(yù)計(jì)在2022年前后觸頂,,前后一年容錯(cuò),,模糊的正確優(yōu)于精準(zhǔn)的錯(cuò)誤,。部分新建奶源因從頂層設(shè)計(jì)上實(shí)現(xiàn)了一定的利益綁定,,產(chǎn)業(yè)組織模式的升級(jí)使其擁有更強(qiáng)大的生存能力,未來的市場(chǎng)猶如一片藍(lán)海,。

圖6 奶業(yè)景氣期的進(jìn)口活牛(種牛)對(duì)比(萬頭)

第3周期有什么特征呢,。首先,乳企和大牧業(yè)完成股權(quán)綁定,,2020年5萬頭以上的養(yǎng)殖集團(tuán)除少數(shù)幾個(gè)外資和國(guó)資背景的之外,,基本都實(shí)現(xiàn)了股權(quán)綁定,未來2年會(huì)有進(jìn)一步的入股和并購(gòu)動(dòng)作,。周期始末,,自有和股權(quán)綁定的奶源比例將從20%~30%提高到40%~50%,完成翻倍,。有個(gè)問題值得深思,,奶業(yè)調(diào)整周期中合同奶源對(duì)乳企是有利的,為什么一體化比例仍會(huì)持續(xù)提高呢,?調(diào)整周期的得利和景氣周期搶占市場(chǎng)的根基兩者的反復(fù)權(quán)衡,,市場(chǎng)經(jīng)濟(jì)要求效率最大化,,經(jīng)濟(jì)規(guī)律需要減少周期波動(dòng)中產(chǎn)能進(jìn)退的資源浪費(fèi)……

特點(diǎn)2是在頂層設(shè)計(jì)上規(guī)劃一體化產(chǎn)業(yè)鏈的萌芽起步,上下游在新建乳品廠和牛場(chǎng)中交叉持股,,實(shí)現(xiàn)一定的利益聯(lián)結(jié),,未來收奶量和奶價(jià)更加穩(wěn)定,養(yǎng)殖場(chǎng)話語權(quán)和利益得到了更多保障,,從而推動(dòng)產(chǎn)業(yè)鏈組織模式向成熟業(yè)態(tài)升級(jí)和演變,。

特點(diǎn)3是養(yǎng)殖行業(yè)進(jìn)入的門檻越來越高,新建牛場(chǎng)基本都是千頭起步,,奶業(yè)企業(yè)和產(chǎn)業(yè)資本規(guī)劃的都是大型和萬頭牧場(chǎng),。

特點(diǎn)4是生產(chǎn)力(技術(shù))不再是限制養(yǎng)殖業(yè)競(jìng)爭(zhēng)力提高的因素。2020年牧業(yè)集團(tuán)成母牛單產(chǎn)均在10噸以上,,中小牛場(chǎng)也達(dá)到了8~9噸,,牛奶質(zhì)量大部分已達(dá)到歐盟標(biāo)準(zhǔn),在效率和質(zhì)量競(jìng)爭(zhēng)上基本與西方國(guó)家齊平,,下一步只會(huì)是進(jìn)一步超越,,誕生大批13噸和更高單產(chǎn)的牛場(chǎng)。聰明又勤勞的國(guó)人總是能做到世界第一,。

最后,,牛奶產(chǎn)量將打破12年來徘徊不前的局面,開啟新一輪增長(zhǎng),。大批新建牛場(chǎng)使原奶供給端增長(zhǎng),;低溫奶、高端奶,、本土嬰幼兒奶粉企業(yè)的快速發(fā)展,,以及消費(fèi)者對(duì)源自本土奶源的乳制品的消費(fèi)偏好提升,消費(fèi)升級(jí)使奶業(yè)能更好的發(fā)揮本土優(yōu)勢(shì),,需求端對(duì)本土原奶的需求同樣在增長(zhǎng),。

第4周期:2023-2030一體化

第4周期發(fā)展的主要特征應(yīng)是產(chǎn)業(yè)組織模式和生產(chǎn)關(guān)系的變革。調(diào)整周期將會(huì)重走產(chǎn)能過剩,、奶價(jià)低迷的老路,,一體化綁定的奶源獲得了更強(qiáng)的生存能力,未綁定的中小牛場(chǎng)難道不會(huì)成為這一輪周期優(yōu)勝劣汰的對(duì)象,,一如2015-2018年的養(yǎng)殖小區(qū),。周期末端一體化比例會(huì)進(jìn)一步提升,自有和股權(quán)綁定奶源可能會(huì)達(dá)到80%~90%,,歷經(jīng)4輪奶業(yè)周期我國(guó)奶業(yè)產(chǎn)業(yè)鏈一體化基本完成,,是不是已經(jīng)有點(diǎn)西方奶業(yè)的特點(diǎn)了?產(chǎn)業(yè)發(fā)展規(guī)律提醒我們,,有思想的養(yǎng)殖企業(yè)應(yīng)該在頂層設(shè)計(jì)上,,與乳企實(shí)現(xiàn)利益綁定才是出路,。

產(chǎn)業(yè)鏈實(shí)現(xiàn)一體化,一定程度上達(dá)到了當(dāng)前奶業(yè)發(fā)達(dá)國(guó)家一體化的發(fā)展模式,,是奶業(yè)發(fā)展的高級(jí)形態(tài),;可以減少上下游的行業(yè)內(nèi)耗和博弈,強(qiáng)化產(chǎn)業(yè)鏈內(nèi)部協(xié)作,,優(yōu)化資源配置,,產(chǎn)能供需和質(zhì)量標(biāo)準(zhǔn)將得到更好的調(diào)配,奶牛養(yǎng)殖的周期波動(dòng)可能會(huì)變的更為平緩,;奶業(yè)振興并非一朝一夕,。

第5周期:2031-2040暢想大并購(gòu)?

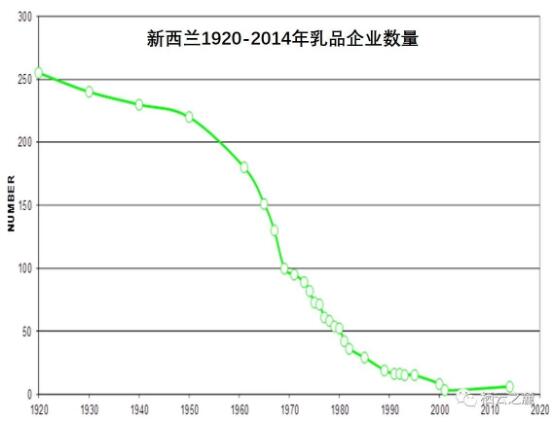

產(chǎn)業(yè)鏈一體化基本完成之后,,養(yǎng)殖和加工已經(jīng)相當(dāng)于是一個(gè)企業(yè),,更多的變化可能會(huì)發(fā)生的乳企之間??v觀西方乳企發(fā)展歷程,,均是通過不斷并購(gòu)重組而壯大,自上世紀(jì)50年代開始乳企間的并購(gòu)加速(下圖),,經(jīng)歷半世紀(jì)的時(shí)間實(shí)現(xiàn)了一國(guó)一個(gè)或多個(gè)乳企主導(dǎo)的局面,。例如2011年新西蘭乳品局、乳品集團(tuán)和Kiwi公司三家合并成立了恒天然公司,,占有了新西蘭90%以上的原奶市場(chǎng),;2008年荷蘭兩家合作社菲仕蘭食品與坎皮納國(guó)際合并,占據(jù)荷蘭80%以上的原奶市場(chǎng),。法國(guó)的市場(chǎng)比較特殊,,有合作社Sodiaal、私人企業(yè)Lactalis,、Danone和Savencia,可能是所有權(quán)結(jié)構(gòu)的不同限制了企業(yè)的進(jìn)一步整合,。

結(jié) 語

我國(guó)獨(dú)特的“奶業(yè)8年周期”,,與朱格拉周期中關(guān)于市場(chǎng)經(jīng)濟(jì)存在著8-10年的中周期波動(dòng)更為相符,,主要驅(qū)動(dòng)因素是設(shè)備(奶牛)更替和資本投資,而不同于更短的近似庫粗周期的3年“豬周期”,。發(fā)現(xiàn)周期,,利用周期,才能更好的認(rèn)識(shí)產(chǎn)業(yè),,更好的服務(wù)自己,。一如中華振興一樣,奶業(yè)振興也需要奶業(yè)人多年的付出努力,;依托后發(fā)優(yōu)勢(shì)和中國(guó)人的勤勞,,我國(guó)40年5周期的現(xiàn)代奶業(yè)發(fā)展之路,走過發(fā)達(dá)國(guó)家百年的奶業(yè)歷程,,這也是一個(gè)奇跡,。