一、中國(guó)家禽飼養(yǎng)的總體規(guī)模和基本情況

1,、畜禽產(chǎn)量

2020年前三季,,豬、牛,、羊產(chǎn)量是下降的,,禽肉和禽蛋的產(chǎn)量同比增加,牛奶的產(chǎn)量也是同比增加的,。豬肉產(chǎn)量前三季度同比下降10.80%,,生豬生產(chǎn)好于預(yù)期,,重大動(dòng)物疫情保持平穩(wěn),2020年10月份,,生豬存欄和母豬存欄已經(jīng)恢復(fù)到正常年份的90%,。

2、禽蛋產(chǎn)量,、增長(zhǎng)率

通過(guò)對(duì)1980-2019年禽蛋產(chǎn)量和增長(zhǎng)率對(duì)比,,可總結(jié)出貿(mào)易對(duì)產(chǎn)業(yè)發(fā)展產(chǎn)生深遠(yuǎn)影響。根據(jù)入世前與入世后年度的增長(zhǎng)率的不同分析出入世前年均增長(zhǎng)11.8%,,入世后年均增長(zhǎng)2.1%,,禽蛋產(chǎn)業(yè)進(jìn)入平穩(wěn)發(fā)展階段,波動(dòng)幅度收窄,。

3,、禽肉產(chǎn)量,增長(zhǎng)率

通過(guò)對(duì)1985-2019年禽肉產(chǎn)量和增長(zhǎng)率的對(duì)比分析總結(jié)出入世前年均增幅13.7%,,入世后年均增長(zhǎng)3.2%,。禽肉產(chǎn)量保持增勢(shì),消費(fèi)易受突發(fā)事件影響,。

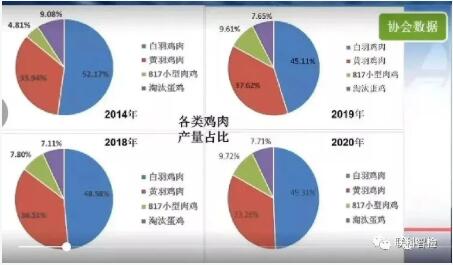

4,、各類禽肉、雞肉占比

2014年雞肉占比63.61%,,鴨肉占比28.93%,,鵝肉占比6.72%,鴿肉占比0.74%,。

2018年雞肉占比64.71%,,鴨肉占比28.18%,鵝肉占比6.06%,,鴿肉占比1.62%,。

2019年雞肉占比58.12%,鴨肉占比34.52%,,鵝肉占比6.50%,,鴿肉占比0.85%。

通過(guò)對(duì)2014年,,2018年,,2019年各類禽肉產(chǎn)量占比變化情況的分析,我們發(fā)現(xiàn)非瘟發(fā)生以后雞鴨鵝肉產(chǎn)量均有增長(zhǎng),,短期內(nèi)白羽肉鴨增量最多,因此鴨肉占禽肉比重增加,。2020年,,行業(yè)由繁榮轉(zhuǎn)向低迷,,鴨業(yè)虧損較大,隨后產(chǎn)能進(jìn)入調(diào)整期,。2020年鴨肉占比回落,。

5,、種禽存欄及雛苗供應(yīng)

2020年產(chǎn)蛋雞平均存欄是10.7億只,,白羽肉雞全年出欄49.20億只,黃羽肉雞全年出欄44.32億只,,白羽肉鴨全年出欄38.20億只,,817肉雞全年出欄16.71億只,淘汰蛋雞出欄11.16億只,。

6,、中國(guó)家禽業(yè)生產(chǎn)經(jīng)營(yíng)基本情況

2020年家禽養(yǎng)殖行業(yè)總體情況,蛋雞:種雞存欄增加明顯,,雛雞供應(yīng)略有減少,,在產(chǎn)蛋雞存欄略高于2019年同期,雞蛋產(chǎn)量增加,,受存欄增加及疫情影響,,商品蛋雞飼養(yǎng)虧損。白羽肉雞:種雞存欄快速增加,,雛雞供應(yīng),、毛雞出欄增加,全產(chǎn)業(yè)鏈效益明顯回落,。黃羽肉雞:種雞規(guī)模處于高位,,年內(nèi)下行趨勢(shì),上半年虧損嚴(yán)重,,下半年部分種雞企業(yè)減少苗雞投放,,市場(chǎng)有所好轉(zhuǎn),,但整體行情震蕩起伏,仍以低迷為主,。白羽肉鴨:種鴨養(yǎng)殖規(guī)模處于歷史高位,,產(chǎn)能嚴(yán)重過(guò)剩,效益不佳,。鵝,、肉鴿等:供過(guò)于求,鵝業(yè)處于困難時(shí)期,,肉鴿普遍虧損,。2020年家禽行業(yè)可以用四個(gè)字來(lái)概括,量增價(jià)減,。

二,、2020年主要禽種的生產(chǎn)經(jīng)營(yíng)情況

1、蛋雞

1.1 引進(jìn)和更新數(shù)量

2020年全國(guó)新增祖代蛋雛雞數(shù)量54.99萬(wàn)套,,其中國(guó)產(chǎn)的是40.16萬(wàn)套,,進(jìn)口的為14.83萬(wàn)套。主要引進(jìn)的品種為羅曼,、伊莎,、海蘭、巴布考克,,主要來(lái)自加拿大,,部分海蘭來(lái)自美國(guó)。國(guó)產(chǎn)祖代包括12個(gè)品種,,所以每年更新數(shù)量龐大,,遠(yuǎn)超進(jìn)口品種。

1.2 祖代在產(chǎn)存欄數(shù)量

2020年存欄56.72萬(wàn)套,,同比下降5.48%,。在產(chǎn)祖代蛋種雞存欄連續(xù)3年下行,但仍高于實(shí)際需要的36萬(wàn)套,,祖代向全國(guó)供種富富有余,。

1.3 全國(guó)在產(chǎn)父母代存欄

2019年存欄量是上升的趨勢(shì),受非洲豬瘟對(duì)蛋雞利好的影響,,帶動(dòng)父母代種雞延遲淘汰,。從種雞飼養(yǎng)周齡來(lái)看,2019年平均為71.50周,,2020年由于行情由繁榮得到低迷種雞飼養(yǎng)周齡也有所降低,,平均為69.92周。種雞飼養(yǎng)周齡縮短與行情有關(guān),,仍然大于飼養(yǎng)指南的65周,,使用時(shí)間延長(zhǎng)12%,。2020年全國(guó)在產(chǎn)父母代種雞平均存欄1587.39萬(wàn)套,同比增加4.72%,,由于商品代雛雞需求減少,5月開始,,在產(chǎn)父母代蛋種雞存欄震蕩下行,。

1.4 商品代蛋雛雞價(jià)格成本

近年來(lái),祖代種雞企業(yè)減少父母代雛雞比例,,重點(diǎn)發(fā)展自己的商雛市場(chǎng),。2020年,雛雞價(jià)格平均為3.29元/只,,同比下降15.64%,,成本2.47元/只,綜合來(lái)看在成本線以上,。父母代種雞整體盈利,。2020年商雛雞的虧損主要出現(xiàn)于2-3月份和9-11月。低于成本銷售的企業(yè)逐漸增加,,價(jià)格離散度更大,。

1.5 全國(guó)在產(chǎn)蛋雞存欄

2018年全國(guó)在產(chǎn)蛋雞存欄10.10億只,同比下降6.39%,,2019年穩(wěn)步上升,,同比上升3.56%。全年存欄10.47億只,,相對(duì)平穩(wěn),。2020年平均存欄10.70億只,同比增加2.20%,,年內(nèi)波動(dòng)較大,。

1.6 全國(guó)蛋雞的雞蛋產(chǎn)量

2018年全國(guó)蛋雞的雞蛋產(chǎn)量為1769.05萬(wàn)噸同比下降6.23%,2019年全國(guó)蛋雞的雞蛋產(chǎn)量為1871.17萬(wàn)噸,,同比增加5.77%,,2020年產(chǎn)蛋1895.65萬(wàn)噸,同比增加1.48%,。

1.7 主產(chǎn)省雞蛋價(jià)格分析

通過(guò)對(duì)主產(chǎn)省雞蛋價(jià)格分析得出,,最近一個(gè)周期高點(diǎn)是2019年第38周9月中旬,主產(chǎn)省雞蛋價(jià)格達(dá)到12.50元/千克,,達(dá)到頂峰,,之后逐周下降,谷底是2020年年中,,27,、28周,,主產(chǎn)省雞蛋價(jià)格降到了5.94元/千克,降幅52.48%,,7月價(jià)格突然上漲,,隨后進(jìn)入了一個(gè)波動(dòng)狀態(tài)。2020年平均雞蛋價(jià)格7.37元/千克,,同比下降16.54%,。

1.8 蛋雞的結(jié)論與預(yù)判

商品蛋雞效益綜合分析,2018年只雞盈利27.32元,,2019年只雞盈利43.91元,,同比增加60.72%。2020年只雞虧損1.03元,,同比下降102.35%,。分析其原因有一下幾方面,一是新冠疫情沖擊,,就業(yè)減少,,購(gòu)買力下降;二是在產(chǎn)蛋雞存欄增加2.20%;雞蛋產(chǎn)量增加1.48%,供給偏寬松;三是非洲豬瘟對(duì)禽業(yè)拉動(dòng)效應(yīng)減弱;四是飼料價(jià)格上漲,,每斤蛋的成本增加,,因此供大于求,導(dǎo)致虧損,。

2020年在產(chǎn)蛋雞存欄在普遍提前淘汰的基礎(chǔ)上緩慢上升,,玉米價(jià)格大幅增加,飼料成本上升,,選擇替換一部分玉米的情況下,,料蛋比上升。在產(chǎn)蛋雞存欄多于10億只,,雞蛋供過(guò)于求,。2020年是蛋雞飼養(yǎng)“小年”,效益不佳,。

2021年在產(chǎn)父母代種雞存欄比2020年有所下降,。雛雞供應(yīng)能力充足。對(duì)產(chǎn)蛋雞存欄影響最為直接的是效益,,體現(xiàn)在淘雞日齡,。預(yù)計(jì)2021年產(chǎn)蛋雞存欄相較于2020年持平或略增。受宏觀經(jīng)濟(jì)壓力和飼料漲價(jià)影響,,商品蛋雞依然是“小年”,。

2、白羽肉雞

2.1 祖代更新

2020年,祖代更新100.28萬(wàn)套,,另有強(qiáng)制換羽18.75萬(wàn)套,。祖代企業(yè)新增4家,目前有祖代企業(yè)18家,。

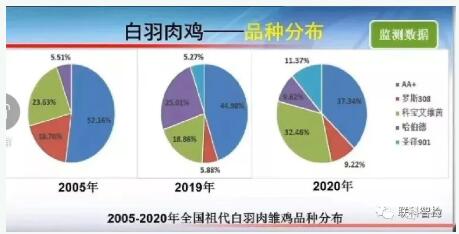

2.2 祖代白羽肉雛雞品種分布

2.3 祖代存欄

2020年祖代總的存欄同比增加17.16%,,其中后備欄同比增加0.63%,,在產(chǎn)存欄同比增加29.11%,2020年祖代存欄規(guī)模與2014年大體相當(dāng),。

2.4 父母代雛雞供應(yīng)

對(duì)于白羽肉雞產(chǎn)業(yè)鏈而言比較關(guān)注的指標(biāo)是父母代白羽肉雛雞年銷售量,,通過(guò)分析2009-2020年全國(guó)父母代白羽肉雛雞年銷售量的數(shù)據(jù)可將這十幾年分為四個(gè)階段:第一,2009-2013年產(chǎn)能擴(kuò)張,,過(guò)剩產(chǎn)能聚集階段;第二,,2014-2017年內(nèi)在外在調(diào)整,過(guò)剩產(chǎn)能出清階段;第三,,2018—2019年產(chǎn)能處于低位,,偶發(fā)非瘟因素,白羽肉雞產(chǎn)業(yè)鏈處于效益好階段;第四,,2020年產(chǎn)能擴(kuò)張階段,。因此,從根本上決定產(chǎn)業(yè)鏈效益的是產(chǎn)能規(guī)模,。

2.5 父母代存欄

2020年,,父母代總存欄同比增加18.09%,其中后備存欄同比增加28.39%,,在產(chǎn)存欄同比增加11.52%,。父母代存欄處于歷史高位并且將繼續(xù)走高。

2.6 雛雞,、毛雞,、雞肉價(jià)格

雛雞、毛雞,、雞肉價(jià)格的價(jià)格是有關(guān)聯(lián)性的,。2020年,雛雞均價(jià)2.45元/只,同比下降63.92%;毛雞均價(jià)7.53/千克,,同比下降23.58%;雞肉均價(jià)10.28元/千克,,同比下降14.99%。究其原因,,由于雛苗供給寬松,,價(jià)格下降,雛雞價(jià)格是促使毛雞,、雞肉價(jià)格變動(dòng)的主要因素,。

2.7 白羽肉雞結(jié)論與預(yù)判

通過(guò)對(duì)白羽肉雞產(chǎn)業(yè)鏈主要指標(biāo)的分析,總結(jié)得出2020年白羽肉雞量增價(jià)減,,分析其原因是玉米漲價(jià)抬高成本,,進(jìn)口壓低雞肉價(jià)格,白羽肉雞產(chǎn)業(yè)產(chǎn)能增加,,雞肉替代豬肉效益減弱,,宏觀經(jīng)濟(jì)受疫情沖擊。大型一條龍企業(yè)效益同比2019年有所降低但仍保持較好的盈利,。因?yàn)橐粭l龍企業(yè)技術(shù)進(jìn)步,,飼養(yǎng)費(fèi)用不斷降低,增加熟調(diào)比例,,增加產(chǎn)品附加值,。

疫情對(duì)2020年祖代更新數(shù)量的影響有限。受疫情影響實(shí)際減少引種1.4萬(wàn)套,,由3-4月推遲的引種計(jì)劃在6月底前完成,。2020年上半年,從新西蘭引種費(fèi)用增加,,2020年7月從美國(guó)引進(jìn)祖代已經(jīng)到場(chǎng),。國(guó)內(nèi)自繁的祖代對(duì)保障種源起到積極作用。

種雞存欄已經(jīng)處于高位,,高存欄將延續(xù)至2021年,。由于2019年祖代更新大幅增加,2020-2021年白羽肉雞產(chǎn)業(yè)鏈產(chǎn)能呈增加態(tài)勢(shì),,可供應(yīng)的雛雞數(shù)量增加,。同時(shí)考慮到肉類進(jìn)口大幅增加,產(chǎn)業(yè)面臨產(chǎn)能過(guò)剩和市場(chǎng)風(fēng)險(xiǎn),。

3,、黃羽肉雞

3.1 不同類型祖代種雞占比

黃羽肉雞的品類非常的豐富,按照出欄日齡可以分為快,、中,、慢三個(gè)類型,。快速型指的是65天以內(nèi)出欄,,目前占比33.50%-30.32%;中速型指的是65-95天以內(nèi)出欄,,占比26.50%-24.02%;慢速型指的是95天以上出欄,占比40.00%-45.65%,。

用五年的數(shù)據(jù)做一個(gè)比較發(fā)現(xiàn)快,、中速型的占比是減小的,最有代表性的慢速型是在增加的,。

3.2 祖代種雞存欄

2020年全國(guó)在產(chǎn)祖代黃羽肉種雞平均存欄量153.43萬(wàn)套,,同比增加4.66%,該存欄水平為歷史最高,。

3.3 父母代種雞存欄

2020年全國(guó)在產(chǎn)父母代黃羽肉種雞年平均存欄量4302.38萬(wàn)套,,同比增加4.35%,為歷史最高水平,。

3.4 種雞產(chǎn)能水平

2019年效益非常好,,種雞產(chǎn)能充分發(fā)揮,種雞利用率達(dá)到很高水平,。2020年種雞利用率明顯下降。根據(jù)現(xiàn)有種雞規(guī)模,,結(jié)合實(shí)際監(jiān)測(cè)的種雞產(chǎn)能測(cè)算,,行業(yè)在未來(lái)一年依然有能力向社會(huì)提供商品代雛雞60億只以上,供給能力充足,。

3.5 父母代雛雞供應(yīng)

2020年,,監(jiān)測(cè)企業(yè)父母代雛雞供應(yīng)量同比下降7.40%,主要是2020年9月份以后,,下游市場(chǎng)低迷,,雛雞供應(yīng)出現(xiàn)持續(xù)的大幅減少。

3.6 商品代雛雞供應(yīng)

2020年監(jiān)測(cè)企業(yè)商品代雛雞銷售量同比下降9.78%,,尤其是2月份和四季度減幅較大,。2020年,商品代雛雞銷售價(jià)格各月波動(dòng)較大,,平均為1.95元/只,,其成本價(jià)為1.83元/只,同比下降39.87%,。根據(jù)分析得出商品代雛雞盈利的月份有1,、3、4,、9,,虧損的月份有2,、5、6,、10-12月份,,7-8月份保本。

3.7 商品代毛雞價(jià)格

2020年毛雞銷售均價(jià)為13.45元/千克,,同比下降19.40%,,其成本價(jià)為13.95元/千克,每只雞虧損0.93元,,按照每只雞出欄體重1.86千克測(cè)算,。全年價(jià)格整體來(lái)看以低迷為主,下半年略有盈余,。

3.8 黃羽肉雞產(chǎn)業(yè)鏈結(jié)論與預(yù)判

近年來(lái),,黃羽肉雞祖代及父母代種雞存欄量增加趨勢(shì)明顯,2020上半年持續(xù)增加,,種雞規(guī)模創(chuàng)歷史最高水平,,下半年為過(guò)剩產(chǎn)能的調(diào)整階段,整體仍充足,。

種雞利用率下降,,在種雞量增加情況下,苗雞投放量不增反減,,回應(yīng)市場(chǎng)低迷需求,。據(jù)調(diào)研了解,兩廣新進(jìn)企業(yè)增量較大,,產(chǎn)品產(chǎn)量有所增加;而兩廣外的其他地區(qū),,其產(chǎn)量普遍大幅減少,綜合判斷,,全年產(chǎn)品產(chǎn)量穩(wěn)中略減,。

在“產(chǎn)能過(guò)剩”,,“新冠疫情”,,“生豬反彈”,“活禽管制”等多重因素疊加影響之下,,行業(yè)轉(zhuǎn)型升級(jí)步伐將進(jìn)一步加快,。業(yè)內(nèi)對(duì)未來(lái)1-2年內(nèi)的黃羽肉雞市場(chǎng)行情普遍看衰。

4,、817肉雞

4.1 雞苗銷售價(jià)格

2020年商品代雞苗的外銷價(jià)格0.98/只,,其成本價(jià)是1.00元/只,同比下降34.60%,。全年大部分時(shí)間雞苗銷售均為虧損狀態(tài),,僅第一季度價(jià)格效益相對(duì)較好,。

4.2 毛雞價(jià)格

2020年817肉雞毛雞外銷價(jià)格8.20元/千克,其成本價(jià)為8.80元/千克,,同比下降14.19%,。全年每只雞虧損0.9元,按每只雞體重1.5千克測(cè)算,。

4.3 817肉雞結(jié)論及研判

2020年,,817肉雞總體生產(chǎn)形勢(shì)為數(shù)量多、價(jià)格低,、效益差,。國(guó)慶節(jié)后,毛雞出欄量趨于穩(wěn)定,,但終端消費(fèi)需求疲軟,,價(jià)格上漲空間受限。817主產(chǎn)區(qū)活躍著一些“經(jīng)紀(jì)人”,。在“期貨(817雛苗)”和“活珠子(孵化13-14日胚胎蛋)”等因素影響下,,817上孵積極性不減,去產(chǎn)能效果可能不會(huì)太理想,,一段時(shí)間內(nèi)仍面臨較大市場(chǎng)壓力,。817肉雞適合屠宰加工,長(zhǎng)期看具有市場(chǎng)潛力和發(fā)展空間,。

5,、白羽肉鴨

5.1 祖代存欄

2020年,我國(guó)祖代在產(chǎn)白羽肉鴨平均存欄量約為39.5萬(wàn)套,,比2019年減少了19.76%,。其中,,國(guó)外引進(jìn)品種3.37萬(wàn)套,,占祖代白羽肉種鴨存欄總量的7.5%,國(guó)內(nèi)自有品種41.56萬(wàn)套,,占祖代白羽肉種鴨存欄總量的92.5%,。

2019年非洲豬瘟帶動(dòng)父母代苗價(jià)持續(xù)高位運(yùn)行,祖代場(chǎng)調(diào)整生產(chǎn),,存欄量大幅增加,,產(chǎn)能嚴(yán)重過(guò)剩。2020年受疫情沖擊,,行情低迷,,存欄量縮減,但總量仍然比較大,,種鴨養(yǎng)殖戶全年處于虧損狀態(tài),,隨著第三季度的種鴨養(yǎng)殖規(guī)??s減,行情短期轉(zhuǎn)好,,隨著疫情反復(fù)導(dǎo)致消費(fèi)放緩,,行情難有起色。

5.2 父母代存欄

2019年,,鴨肉產(chǎn)品銷售市場(chǎng)活躍,,鴨苗供不應(yīng)求。父母代種鴨的養(yǎng)殖利潤(rùn)高,,父母代種雛產(chǎn)量,、銷量雙增。父母代種鴨存欄于2020年1月份達(dá)到頂峰,。隨著新冠疫情的爆發(fā),,市場(chǎng)需求減少,行情轉(zhuǎn)差,,種鴨存欄量受市場(chǎng)調(diào)節(jié),,但規(guī)模縮減緩慢,,第三季度種鴨養(yǎng)殖企業(yè)資金壓力大,,減量速度加快,但隨著疫情反復(fù),,鴨業(yè)整體行情有陷入低迷,。

5.3 商品代雛鴨

2020年全國(guó)商品代白羽肉雛鴨供應(yīng)40.2億只,同比減少5%,。

5.4 毛鴨出欄

2020年全國(guó)商品代肉鴨出欄量約為38.2億只,,同比下降5.84%??紤]疫情期間銷毀鴨苗的情況,,實(shí)際出欄量會(huì)略少于理論數(shù)值。

5.5 鴨苗,、毛鴨價(jià)格

2020年鴨苗平均價(jià)格為1.56元/只,,其成本價(jià)為2.05元/只,同比降幅為71.8%,。毛鴨均價(jià)6.92元/千克,,其成本價(jià)為7.00元/千克,同比降幅為15.43%,。

5.6 白羽肉鴨結(jié)論及預(yù)判

2020年白羽肉鴨產(chǎn)業(yè)行情低迷的主要原因:一種鴨從祖代到父母代整體存欄量比較大,,超過(guò)市場(chǎng)需求量;二消費(fèi)市場(chǎng)受疫情影響,導(dǎo)致市場(chǎng)需求減少,,比如旅游,、餐飲市場(chǎng)較長(zhǎng)時(shí)間停滯,,學(xué)習(xí)上半年長(zhǎng)期處于停課狀態(tài),一些實(shí)體經(jīng)濟(jì)效益差等,。三,,產(chǎn)能擴(kuò)張較大的父母代種鴨養(yǎng)殖企業(yè)有一定的資金積累,社會(huì)融資途徑多,,為避免退市產(chǎn)生虧損,,企業(yè)負(fù)責(zé)人目前以“保穩(wěn)經(jīng)營(yíng)”為主。

2020年受新冠肺炎疫情影響,,行業(yè)虧損巨大,,種鴨養(yǎng)殖企業(yè)主動(dòng)或被動(dòng)地對(duì)產(chǎn)能和種鴨飼養(yǎng)量做了調(diào)整,行業(yè)整體規(guī)模有所下降,,行情自第四季度有所好轉(zhuǎn),,但商品鴨養(yǎng)殖總量仍然很大,隨著鴨產(chǎn)品消費(fèi)受阻,,年底行情又陷入低迷,。

2021年行業(yè)仍然面臨較大風(fēng)險(xiǎn),建議養(yǎng)殖企業(yè)主動(dòng)調(diào)整產(chǎn)能,、控制存欄規(guī)模;拓展融資渠道,,保證企業(yè)資金鏈安全;加強(qiáng)管理,削減不必要的支出,,控制生產(chǎn)成本,,提高利潤(rùn)率;全行業(yè)開拓鴨產(chǎn)品消費(fèi)市場(chǎng),擴(kuò)大消費(fèi)需求;提高鴨肉產(chǎn)品質(zhì)量,,確保鴨肉安全和品質(zhì)的提高,。

三、中國(guó)禽業(yè)發(fā)展熱點(diǎn)問題及趨勢(shì)研討

1,、2020年疫情對(duì)家禽產(chǎn)業(yè)供給側(cè)沖擊較小

疫情初期,,產(chǎn)業(yè)面臨雛苗銷售、飼料保障,、毛雞壓欄等突出困難,,損失慘重,。隨著各項(xiàng)政策出臺(tái),,形勢(shì)快速好轉(zhuǎn)。3月初種蛋孵化,,雛苗投放基本恢復(fù)正常,。雖然產(chǎn)能損失一部分,但產(chǎn)業(yè)經(jīng)歷2018-2019連續(xù)兩年盈利,,種雞存欄處于高位,,產(chǎn)能在滿足產(chǎn)業(yè)鏈需求之后,,還有很多剩余。

2,、中國(guó)經(jīng)濟(jì)韌性強(qiáng),,需求側(cè)正在改善

家禽產(chǎn)業(yè)供給側(cè)從疫情中恢復(fù)之后,由于禽產(chǎn)品需求減少,,3-4月企業(yè)普遍面臨禽產(chǎn)品積壓,,活禽價(jià)格下跌等困難,上半年肉雞產(chǎn)業(yè)效益大幅縮水,。我國(guó)畜牧業(yè)為14億人民提高副食,,家禽產(chǎn)業(yè)與國(guó)民經(jīng)濟(jì)和居民生活關(guān)系密切,所以中國(guó)經(jīng)濟(jì)只要大盤穩(wěn),,肉雞產(chǎn)業(yè)乃至畜牧業(yè)就一定能永續(xù)發(fā)展,。一季度GDP同比降6.8%,二季度GDP同比增加3.2%,,三季度GDP同比增長(zhǎng)4.9%,。上半年降1.6%,前三季度由負(fù)轉(zhuǎn)正,,同比增0.7%,。

3、產(chǎn)能調(diào)控是“供給側(cè)結(jié)構(gòu)性改革”應(yīng)有之意

決定產(chǎn)業(yè)能否盈利的關(guān)鍵點(diǎn)是產(chǎn)能,,市場(chǎng)規(guī)律以及近幾年的經(jīng)驗(yàn)教訓(xùn)告訴我們,,產(chǎn)能控制的合理,產(chǎn)業(yè)就有效益,,反之虧損,。肉雞產(chǎn)業(yè)效益縮水的根本原因在產(chǎn)業(yè)內(nèi)部,因此產(chǎn)能調(diào)控是重要任務(wù)之一,,行業(yè)需時(shí)刻警惕產(chǎn)能過(guò)剩,,用“提質(zhì)增效”取代舊有的“數(shù)量擴(kuò)張”發(fā)展思路。

4,、非洲豬瘟加速畜產(chǎn)品結(jié)構(gòu)調(diào)整,,長(zhǎng)期仍需力促雞肉消費(fèi)

非洲豬瘟發(fā)生后,2019年豬肉占肉類比重55.6%,,1年下降7.1個(gè)百分點(diǎn),。然而代替豬肉占比增幅最大的是禽肉,短期看,,非洲豬瘟加速畜產(chǎn)品結(jié)構(gòu)調(diào)整,。目前,生豬生產(chǎn)和豬肉消費(fèi)正在恢復(fù)。長(zhǎng)期看,,要進(jìn)一步擴(kuò)大禽肉,,雞肉消費(fèi)。行業(yè)要長(zhǎng)期堅(jiān)持不懈地加強(qiáng)對(duì)禽肉的科普宣傳,,增強(qiáng)社會(huì)對(duì)禽產(chǎn)品消費(fèi)信心和消費(fèi)偏好,。

5、活禽交易日趨收緊,,黃雞產(chǎn)業(yè)加速轉(zhuǎn)型

疫情嚴(yán)重時(shí),,由于黃羽肉雞依賴活禽交易,損失比白羽肉雞更為嚴(yán)重,,防控常態(tài)以來(lái),,雖然南方主產(chǎn)區(qū)、主銷區(qū)活禽交易市場(chǎng)開放,,但很多地區(qū)對(duì)活禽的銷售的政策導(dǎo)向體現(xiàn)出收緊態(tài)勢(shì),。某些政府機(jī)構(gòu)曾研究全國(guó)全面禁止活禽交易的可能性。全面取締活禽交易將給黃羽肉雞產(chǎn)業(yè)造成致命的打擊,,因此,,“一刀切”式取締活禽交易是不可取的。協(xié)會(huì)始終積極呼吁,,反饋行業(yè)訴求,,希望合理轉(zhuǎn)變黃羽肉雞銷售及消費(fèi)途徑,但未來(lái)活禽交易面臨更多的不確定性,,使得行業(yè)不得不加速轉(zhuǎn)型,,調(diào)整生產(chǎn)策略;合理控制產(chǎn)能,努力拓展屠宰及線上業(yè)務(wù),。