散戶能“狠心”,但溫氏能嗎

在經(jīng)歷長(zhǎng)達(dá)半年的豬價(jià)深跌后,,豬價(jià)越逼近10元,,養(yǎng)豬人的心理防線愈發(fā)薄弱。每一天豬都得吃飼料,,自繁自養(yǎng)還好,,小打小鬧還好,,但耐不住有二次育肥的養(yǎng)豬人,更耐不住有賭上全部身家創(chuàng)業(yè)的養(yǎng)豬人,。

“不破不立,,賣(mài)豬了,虧了二十多萬(wàn),,但高興”,,一位投入500萬(wàn)養(yǎng)豬的年輕人如此總結(jié)。一共900多頭豬,,重量410—520斤不等,,統(tǒng)價(jià)9.5元,全被廣東來(lái)的老板一天拉完,。

小虧即贏,知足了,。

相比被行情折磨,,他有魄力“狠心”清欄,“資金能過(guò)冬,,就是最好的,,畢竟總要拿錢(qián)做事,混吃等死不是而立之年該干的事,?!钡瘓F(tuán)豬企就不能如此瀟灑了。

牧原,、正邦,、溫氏、新希望……哪一家不是天天被質(zhì)疑資金鏈?zhǔn)欠駮?huì)斷裂,,畢竟都是幾億幾十億地虧,,虧到甚至被造謠“退市”。

公眾號(hào)先后已經(jīng)發(fā)文分析了牧原,、正邦,、新希望的最新情況,今天便輪到溫氏,,昔日的行業(yè)老大,,現(xiàn)在依舊是老大,卻是虧損第一。

即便面對(duì)前三季度超90億的虧損,,溫氏也是泰山崩于前而色不變,,初步計(jì)劃2022年肉豬出欄目標(biāo)1800—2000萬(wàn)頭,2023年約增加800-1000萬(wàn)頭。

溫氏正邦“同病相憐”

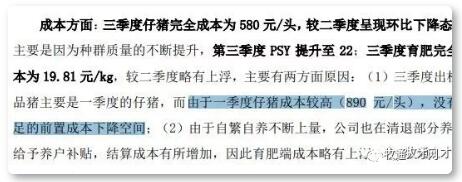

關(guān)于為什么會(huì)虧這么多,,究其原因還是成本高,。第三季度溫氏養(yǎng)殖成本11元/斤左右,9月下降至9.5元/斤,,而明年它的目標(biāo)成本是7.8元/斤以下,。

和牧原的光輝戰(zhàn)績(jī)相比,它的成本控制能力理所當(dāng)然地被嘲了:

從去年下半年到今年初,,公司生產(chǎn)情況處于低谷,能繁母豬數(shù)量,、質(zhì)量及部分生產(chǎn)指標(biāo)等都處于較低位置,,自產(chǎn)豬苗數(shù)量和質(zhì)量都不盡人意,導(dǎo)致豬苗成本較高,;同時(shí),,為了保持合作農(nóng)戶隊(duì)伍及干部員工穩(wěn)定,公司外購(gòu)了部分高價(jià)豬苗進(jìn)行育肥,。這批豬苗近期上市,,較大程度地影響了三季度的整體業(yè)績(jī)。

這不和正邦同病相憐了嗎,?

不認(rèn)命,,就是干

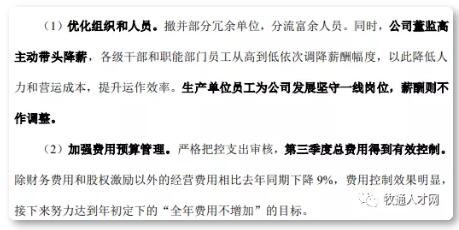

一方面降薪優(yōu)化

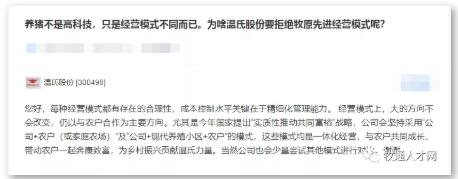

5月起也暫停外購(gòu)豬苗,,等到12月份估計(jì)便能看到成本下降的效果,。有投資者提問(wèn)其為什么要拒絕牧原模式,溫氏的回答顯示了它強(qiáng)大的自信,。

2021年,,溫氏將年產(chǎn)超1000萬(wàn)頭,虧損也大概率會(huì)超100億元,,但它現(xiàn)在還擁有200億未分配利潤(rùn),,有繼續(xù)狂奔的資本,。

百年溫氏不會(huì)放棄龍頭的驕傲。