一、前情回顧

2022年二季度生豬行情價(jià)格變化時(shí)間節(jié)點(diǎn)有些出乎意料,。川渝產(chǎn)能變動(dòng)形勢(shì)如何,?市場(chǎng)價(jià)格變動(dòng)的原因,?首先回顧一下川渝產(chǎn)能變動(dòng)趨勢(shì):

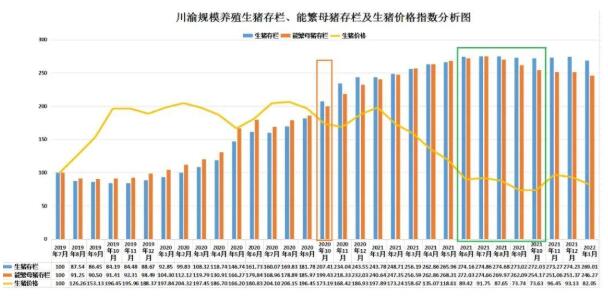

圖1

圖2

圖3

2019年7月,,按照當(dāng)時(shí)公布的官方數(shù)據(jù)估算,川渝地區(qū)能繁和生豬存欄均較正常年份下降50%左右,,即指數(shù)200點(diǎn)左右時(shí),,兩項(xiàng)存欄接近正常水平。以此為依據(jù),,20年10月,,結(jié)合當(dāng)時(shí)的價(jià)格情況以及規(guī)模養(yǎng)殖擴(kuò)張情況,預(yù)判豬價(jià)已經(jīng)進(jìn)入下行區(qū)間,,要注意控制養(yǎng)殖風(fēng)險(xiǎn)。2021年3月,,依托此數(shù)據(jù)推斷,,2021年豬價(jià)最少下探8元/斤,后來市場(chǎng)驗(yàn)證了這一判斷,。

單純從指數(shù)數(shù)值看,,目前生豬指數(shù)依然在270點(diǎn)以上,能繁母豬依然在240點(diǎn)以上,,大大超過了正常保有量,。結(jié)合圖1的價(jià)格指數(shù)數(shù)據(jù),和年初的價(jià)格走勢(shì),,做出如下判斷:“生豬產(chǎn)能接近供需平衡點(diǎn),,市場(chǎng)沒有想象中的那么多豬,但仍然過?!?。主要理由是去年6-9月初的價(jià)格緩慢下跌態(tài)勢(shì)(持續(xù)3個(gè)月的略向下橫盤),和今年1月中旬至春節(jié)假期的價(jià)格橫盤,。監(jiān)測(cè)數(shù)據(jù)和產(chǎn)能判斷南轅北轍,,是否說明監(jiān)測(cè)數(shù)據(jù)失真呢?其實(shí)不然,,這種差異主要來源于監(jiān)測(cè)樣本之外的散戶情況,。

結(jié)合其他一些監(jiān)測(cè)數(shù)據(jù),,估算了當(dāng)時(shí)散養(yǎng)戶去產(chǎn)能情況,判斷“能繁母豬存欄指數(shù)240點(diǎn)以下的時(shí)候,,才會(huì)出現(xiàn)供需關(guān)系主導(dǎo)的價(jià)格上漲”,,當(dāng)時(shí)2月能繁指數(shù)為246,即還需要去化2%左右,。5月份能繁指數(shù)報(bào)253.3,,散戶的去化程度和去年低谷時(shí)期相差不大,因此依然維持當(dāng)前生豬產(chǎn)能去化不足,,仍然供略大于求的基本面判斷,。

二、豬價(jià)變動(dòng)原因分析

前期生豬價(jià)格上漲邏輯是,,政策引導(dǎo)+養(yǎng)殖期待+屠宰配合,。具體來看:

(3月初)政策端:豬價(jià)觸發(fā)預(yù)警。養(yǎng)殖端:壓欄等漲價(jià),。屠宰端:多收一點(diǎn)做凍品,。結(jié)果:整個(gè)三月價(jià)格遲遲不漲,飼料價(jià)格漲,,養(yǎng)殖戶基本不敢太過壓欄,,出欄還算積極,屠宰端加大凍品入庫,,額外消化部分供給,。

(4月)四月中旬,屠宰端發(fā)力,,價(jià)格短時(shí)間飆升,,頭部屠企宰量上升,各種手段拓展渠道,,有大擴(kuò)張的趨勢(shì),。規(guī)模次第往后的屠宰企業(yè),為保市場(chǎng),、保渠道,,被迫跟隨漲價(jià)上量。大企業(yè)上量,,末尾的小屠企,,逐漸發(fā)現(xiàn)豬不好收了,跟著漲價(jià),。養(yǎng)殖端一看,,真的漲價(jià)了,出現(xiàn)壓欄、二次育肥,。豬,,短時(shí)間內(nèi)似乎更少了。

(5月-6月)市場(chǎng)在兜兜轉(zhuǎn)轉(zhuǎn)中逐漸尋找平衡點(diǎn)和話語權(quán),,頭部屠宰企業(yè)擴(kuò)張搶占市場(chǎng),。隨著壓欄和二次育肥的逐漸加入,加上去年能繁去化高峰部分兌現(xiàn),,短期供給朝減量趨勢(shì)發(fā)展,,尾部屠宰企業(yè)停產(chǎn)減產(chǎn)。

豬糧比超過6:1,,政策預(yù)計(jì)逐漸退出,,頭部屠宰試圖壓價(jià)扭轉(zhuǎn)虧損;加上養(yǎng)殖端賣跌不賣漲,,量不算很多的壓欄和二次育肥拋售,,價(jià)格或再度回調(diào);整體產(chǎn)能依然保持充裕狀態(tài),,最終價(jià)格和產(chǎn)能的波動(dòng)都逐漸回歸一個(gè)較小的范圍內(nèi),。最終,當(dāng)前市場(chǎng)表現(xiàn)出 “豬漲肉難漲,,屠宰難減量”的困惑狀態(tài),。

三、后期走勢(shì)展望

政策調(diào)控+屠宰內(nèi)卷導(dǎo)致的豬價(jià)上漲,,其實(shí)根本上沒有改變供需關(guān)系的格局,,因豬價(jià)短期大幅上漲引起的二次育肥、壓欄,、補(bǔ)欄等行為,,實(shí)際上在集聚養(yǎng)殖端的風(fēng)險(xiǎn),,一個(gè)堰塞湖可能正在形成,。如果觀點(diǎn)成立,這輪反彈的拐點(diǎn),,可能出現(xiàn)在三個(gè)地方:一是國有屠宰擴(kuò)張放緩,,掉頭壓價(jià),養(yǎng)殖拋售,,價(jià)格轉(zhuǎn)折,;二是供需矛盾超過屠宰內(nèi)卷形成的偽需求,即“屠宰量*宰后均重”增長超過10%以后,;三是屠宰虧損超過龍頭屠宰企業(yè)預(yù)期的閾值,,屠宰企業(yè)市場(chǎng)策略調(diào)整。

以上僅代表專家觀點(diǎn),。