01,、牧原股份虧損最多

據(jù)中國商報(bào)記者不完全統(tǒng)計(jì),在已經(jīng)公布業(yè)績預(yù)告的18家上市豬企中,,僅有天邦食品預(yù)計(jì)盈利,,其余17家均預(yù)計(jì)虧損,這17家上市豬企合計(jì)預(yù)計(jì)的虧損額達(dá)到近220億元,。需要注意的是,,在今年上半年,出欄量,、業(yè)績一直在行業(yè)內(nèi)保持第一的牧原股份預(yù)計(jì)虧損超60億元,,成為截至目前預(yù)虧數(shù)額最高的上市豬企。

牧原股份,、新希望方面都對中國商報(bào)記者表示,,今年上半年,企業(yè)的虧損是由于生豬價(jià)格較去年同期大幅下降。根據(jù)農(nóng)業(yè)農(nóng)村部數(shù)據(jù),,今年3月中下旬,,全國生豬價(jià)格一度跌至11.5元/公斤,6月中旬回升至16元/公斤,。

面對生豬價(jià)格下跌,、業(yè)績虧損的局面,養(yǎng)豬巨頭們不得不停下擴(kuò)產(chǎn)的腳步,。大宗商品分析機(jī)構(gòu)上海鋼聯(lián)農(nóng)產(chǎn)品事業(yè)部生豬分析師高陽告訴中國商報(bào)記者,,據(jù)調(diào)研,集團(tuán)養(yǎng)豬場多采購仔豬進(jìn)行擴(kuò)產(chǎn),。但是目前,,集團(tuán)豬場資金壓力大,部分規(guī)模場仔豬采購計(jì)劃基本暫停,。前期豬價(jià)下跌情形下,,大型養(yǎng)殖企業(yè)虧損嚴(yán)重,在建豬場項(xiàng)目基本暫停,,擴(kuò)產(chǎn)進(jìn)程暫緩,,仔豬價(jià)格表現(xiàn)難有起色。

新希望方面也表示,,今年上半年,公司積極進(jìn)行產(chǎn)能調(diào)整,,對前期租賃的商品代場和種豬場等場地進(jìn)行了退租,,使上半年出現(xiàn)1 億多元的補(bǔ)償虧損,但節(jié)約了未來兩到三年約5億元的租金成本,。此外,,6 月中旬考慮到豬價(jià)有較快上漲,新希望額外淘汰了5萬頭低效母豬變現(xiàn),。

02,、越賣越虧處境或難改

已經(jīng)公布的生豬銷售數(shù)據(jù)的17家上市豬企共出欄生豬超過6000萬頭,其中牧原股份出欄生豬總數(shù)超過3000萬頭,,在17家上市豬企中占比超過50%,,溫氏股份、新希望的生豬出欄量分別排名第二,、三位,。但在今年上半年的業(yè)績預(yù)告中,牧原股份,、溫氏股份,、新希望的虧損數(shù)額也位列前茅。這也意味著,按照當(dāng)前的銷售形式,,豬企或難逃“越賣越虧”的處境,。

光大期貨研究所生豬行業(yè)研究員孔海蘭對記者表示,過剩產(chǎn)能淘汰已成定局,。目前很多規(guī)模豬企的養(yǎng)殖成本比個(gè)體散戶還要高,,虧損也較大。按照現(xiàn)在的虧損情況推算,,規(guī)模養(yǎng)殖企業(yè)未來或不得不調(diào)整銷售計(jì)劃,。

今年5月,正邦科技方面表示,,公司一季度育肥完全成本為20元/公斤左右,,而公司在上半年的商品豬銷售均價(jià)最高僅15.77元/公斤,無法覆蓋高額的成本,。

牧原股份銷售簡報(bào)顯示,,今年上半年,僅6月的商品豬銷售均價(jià)超過成本價(jià),,為16.53元/公斤,,其余5個(gè)月的銷售均價(jià)均低于15元/公斤。這也意味著,,牧原股份僅在6月份實(shí)現(xiàn)盈利,、1-5月均面臨越賣越虧的局面。

今年上半年,,大多數(shù)上市豬企的平均成本在16元/公斤,,正邦科技等少數(shù)豬企達(dá)到20元/公斤。豬企也在“絞盡腦汁”降成本,,部分豬企表示,,降本增效的成果或在今年下半年顯現(xiàn)。

新希望方面表示,,從成本來看,,7月養(yǎng)豬成本在 17.4 元/公斤左右,預(yù)計(jì)9月份成本降至17元/公斤以下,,年底在12元/公斤左右,。受近期原料回調(diào)影響,所以 12 月目標(biāo)是使成本降至16元/公斤以下,。由于在去年冬季的東北,、河北、山東,、山西和河南區(qū)域受非洲豬瘟和新冠肺炎疫情影響相對較大,,所以成本僅下降 1元。而在南方區(qū)域,養(yǎng)豬成本在年中已降至16元/公斤,,因此南方區(qū)域競爭力較強(qiáng),,公司對于完成12月的目標(biāo)也比較有信心。

03,、企業(yè)還在“拼家底”

農(nóng)業(yè)農(nóng)村部數(shù)據(jù)顯示,,7月25日-7月31日,全國規(guī)模以上生豬定點(diǎn)屠宰企業(yè)生豬平均收購價(jià)格為22.19元/公斤,,環(huán)比下降2.3%,;白條肉平均出廠價(jià)格為28.58元/公斤,環(huán)比下降2.0%,;截至8月4日,,全國農(nóng)產(chǎn)品批發(fā)市場豬肉平均價(jià)格為28.98元/公斤,比前一日下降0.3%,。值得關(guān)注的是,,目前,生豬價(jià)格均已高出上市豬企的養(yǎng)殖成本價(jià),。

豬企對生豬價(jià)格的回升保持謹(jǐn)慎態(tài)度,。新希望方面表示,今年下半年,,生豬市場的行情將明顯好于上半年,。根據(jù)農(nóng)村農(nóng)業(yè)部的數(shù)據(jù),6月能繁母豬相較于5月上升了80多萬頭,,如果能繁母豬補(bǔ)欄的速度快,,周期就相對較短,反之則周期相對較長,。其次,公司認(rèn)為22-23元/公斤的生豬價(jià)格已經(jīng)非常高,,部分地區(qū)的生豬價(jià)格在7月初就達(dá)到25元/公斤是非常出乎意料的,。因此,雖然客觀上,,下半年的市場行情將明顯好于上半年,,但下半年也并非會(huì)一帆風(fēng)順,肯定會(huì)出現(xiàn)一定的生豬價(jià)格回落,。

卓創(chuàng)資訊分析師孫魏杰認(rèn)為,,8月,生豬市場供應(yīng)端大概率增量,,而需求端持續(xù)偏弱,,生豬市場的利空因素增多,因此預(yù)計(jì)8月國內(nèi)瘦肉型生豬市場交易價(jià)格或震蕩下滑,月底又反彈可能,,但生豬的月均價(jià)或難達(dá)到7月的價(jià)格,。

國內(nèi)某上市豬企總經(jīng)理對記者坦言,因?yàn)檎麄€(gè)市場的生豬產(chǎn)能還處于過剩階段,,現(xiàn)在的行情就還像在“渡劫”,。企業(yè)還在“拼家底”,關(guān)鍵是穩(wěn)住現(xiàn)金流,。企業(yè)還是要量力而行,,不要盲目擴(kuò)張,做好資金規(guī)劃,,保障資金鏈的安全,。

農(nóng)業(yè)農(nóng)村部豬肉全產(chǎn)業(yè)鏈監(jiān)測預(yù)警首席分析師朱增勇對記者表示,對龍頭企業(yè)來說,,降本增效是一項(xiàng)長期任務(wù),,企業(yè)可及時(shí)調(diào)整企業(yè)發(fā)展重點(diǎn),提高產(chǎn)業(yè)所需科技的研發(fā)力度,,為提升企業(yè)成本競爭力做好支撐,,此外也可以利用保險(xiǎn)+期貨等金融風(fēng)險(xiǎn)工具,降低生產(chǎn)環(huán)節(jié)的市場風(fēng)險(xiǎn),。

近日各大上市豬企陸續(xù)發(fā)布7月生豬銷售簡報(bào),,由于7月豬價(jià)出現(xiàn)較大幅度上漲,因此上市豬企銷售均價(jià)環(huán)比也隨之上漲,,同時(shí)在豬價(jià)上漲的情形下,,部分市場出現(xiàn)壓欄現(xiàn)象,致使生豬銷售量環(huán)比漲跌各半,。

04,、7月上市豬企生豬出欄量環(huán)比漲跌各半

據(jù)Mysteel農(nóng)產(chǎn)品數(shù)據(jù)整理發(fā)現(xiàn),2022年7月主要上市豬企生豬出欄量環(huán)比漲跌各半,,其中環(huán)比上漲的企業(yè)有溫氏股份,、正邦科技、天邦股份,、唐人神,、東瑞股份,環(huán)比下跌的企業(yè)有牧原股份,、大北農(nóng),、傲農(nóng)生物、天康生物,、金新農(nóng),、正虹科技,、中糧家佳康;

出欄量排名前三的企業(yè)為牧原,、溫氏,、正邦,銷售量分別為459.4萬頭,、132.43萬頭,、88.25萬頭。

7月集團(tuán)場出欄量出現(xiàn)以上情形主要有以下幾點(diǎn)原因:

1,、7月初發(fā)改委召集國內(nèi)頭部養(yǎng)殖企業(yè)及屠宰企業(yè)召開座談會(huì),,此消息一出,產(chǎn)業(yè)各界人士認(rèn)為當(dāng)前供應(yīng)緊張,,豬少致使豬價(jià)上漲,,中小散散戶看漲情緒愈濃,致使上旬豬價(jià)出現(xiàn)較大幅度上漲,,部分企業(yè)看好后市行情,,調(diào)減出欄節(jié)奏;

2,、養(yǎng)殖場對于后續(xù)豬價(jià)看漲情緒較濃,,尤其是北方中小散戶,主要在于去年9-10月母豬淘汰量大,,致使此輪豬價(jià)上漲多以山東,、東北為首的缺豬省份為導(dǎo)火索,漲價(jià)熱潮延伸至全國豬價(jià)普漲,,部分二次育肥戶繼續(xù)補(bǔ)欄,,推漲豬價(jià);

3,、從供應(yīng)端來看,,去年9-10月那波去產(chǎn)能程度大,對應(yīng)10個(gè)月后生豬供應(yīng)量,,表明7月生豬供應(yīng)偏緊,,疊加在情緒的推助下,現(xiàn)貨價(jià)格持續(xù)上漲,。因此7月部分企業(yè)出現(xiàn)斷檔情況,,供應(yīng)偏緊,,銷售量出現(xiàn)一定回落,。

多數(shù)企業(yè)出欄均重環(huán)比出現(xiàn)一定上漲

從部分企業(yè)公布的出欄均重來看,多數(shù)企業(yè)出欄均重環(huán)比出現(xiàn)一定上漲,,但正邦科技出欄均重最低,,為71.01公斤,,環(huán)比下跌-5.93%,主要在于該企業(yè)資金流較為緊張,,疊加7月豬價(jià)上漲時(shí)期市場二次育肥出現(xiàn)提前出售仔豬以及二次育肥現(xiàn)象,。

同時(shí),部分北方市場陸續(xù)退出,,生豬銷售均重出現(xiàn)較為明顯下滑,。整體來說,受前期產(chǎn)能去化以及7月豬價(jià)上漲的情緒帶動(dòng)影響下,,多數(shù)豬企出欄均重出現(xiàn)一定提升,。

出欄供應(yīng)有限,養(yǎng)殖端推漲情緒較強(qiáng)

主要上市豬企生豬銷售收入以及均價(jià)表中可以看出,,受前期產(chǎn)能去化節(jié)奏影響,,7月整體出欄供應(yīng)有限,養(yǎng)殖端推漲情緒較強(qiáng),,且供應(yīng)預(yù)期收緊局面仍將延續(xù),,養(yǎng)殖端對后市預(yù)期較為樂觀。

7月商品豬價(jià)格出現(xiàn)較大幅度上漲,,在此基礎(chǔ)上,,雖然部分企業(yè)銷售量出現(xiàn)環(huán)比下跌,但是豬企的銷售收入及銷售均價(jià)出現(xiàn)較為明顯的增長,,其中商品豬銷售價(jià)格均出現(xiàn)環(huán)比增幅較大,,增幅在29%-35%。

同時(shí)據(jù)上海鋼聯(lián)農(nóng)產(chǎn)品養(yǎng)殖利潤監(jiān)測數(shù)據(jù)顯示,,7月自繁自養(yǎng)月均盈利 756.11元/頭,,較上月上漲698.18元/頭。5月前外購仔豬在當(dāng)前豬價(jià)下月均盈利 880.58 元/頭,,較上月上漲 690.58 元/頭,。

月內(nèi)飼料原料價(jià)格小幅弱行,養(yǎng)殖成本微降;同時(shí)生豬價(jià)格在多方利好情緒支撐下,,上漲明顯,,月均漲幅達(dá)到 31.72%。在養(yǎng)殖利潤可觀的情形下,,收入出現(xiàn)較大增長也在情理之中,。

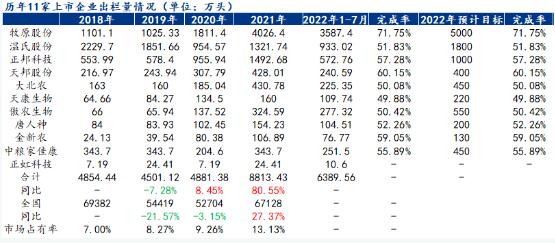

11家上市豬企的出欄進(jìn)度如何?

在2021年11家上市豬企總計(jì)出欄8813.43萬頭,同比增長80.55%,,遠(yuǎn)高于全國增速,,市場占有率也由2018年的7%提升至13.13%,大大增加集團(tuán)場市場話語權(quán),。

同時(shí)依據(jù)各大企業(yè)2022年預(yù)計(jì)出欄目標(biāo)來看,,多數(shù)企業(yè)年度完成率在50%以上,其中2022年1-7月完成率較高的企業(yè)分別為牧原股份,、天邦股份,、金新農(nóng),完成率分別為71.75%,、60.15%,、59.05%。

按照當(dāng)前11家上市豬企的出欄進(jìn)度來看,,未來5個(gè)月仍有30%~50%的體量需要出欄,,否則完成年度目標(biāo)較為艱辛。