今年7月份的雞肉產(chǎn)品出口量突破單月5萬噸的層級,,已經(jīng)創(chuàng)下近六年(2017-2022)的單月出口量新高,,且1-7月份總出口合計30.77萬噸,,同比漲幅27.55%,同樣是近六年的最高值,。

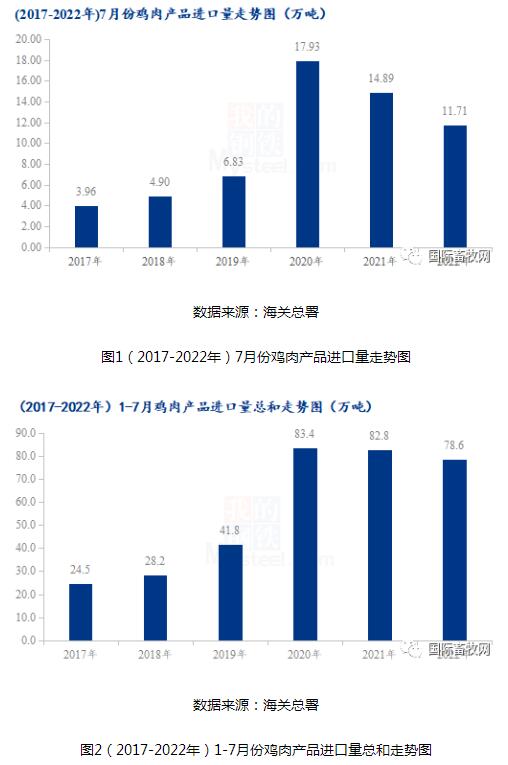

據(jù)海關(guān)總署數(shù)據(jù)統(tǒng)計,,2022年7月份雞肉產(chǎn)品進(jìn)口量達(dá)11.71萬噸,環(huán)比跌幅0.09%,,同比跌幅21.37%,。今年以來,雞肉進(jìn)口方面受到國際上禽流感肆虐,、全球新冠疫情的持續(xù)影響,、國際形勢波動等影響,一直處于弱勢運行的局面,。從圖一和圖二可以看出,,不管是近6年(2017-2022年)7月份單月的雞肉進(jìn)口量,還是近6年(2017-2022年)1-7月同期的進(jìn)口量總和來看,,今年的雞肉進(jìn)口方面均呈現(xiàn)出相對前兩年進(jìn)口減量的局面,。

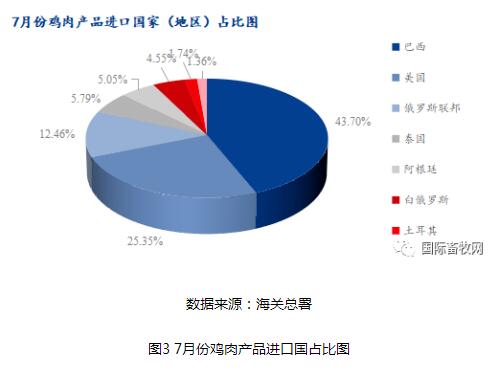

從雞肉產(chǎn)品進(jìn)口國占比分布來看,巴西(5.12萬噸),、美國(2.97萬噸),、俄羅斯(1.46萬噸)、泰國(6.78萬噸),、阿根廷(5.92萬噸)為我國7月份雞肉產(chǎn)品進(jìn)口量占比前5的國家,,分別占比43.70%、25.35%,、12.46%,、5.79%和5.05%(如圖3)。美國的進(jìn)口占比相對于今年4,、5,、6月的33.97%、30.06%,、26.35%,,呈現(xiàn)出占比持續(xù)下降的趨勢,國際面上禽流感和國際局勢影響不可忽視,。

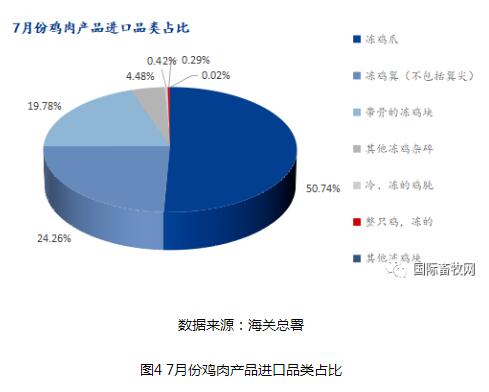

進(jìn)口雞肉品類方面來看,,凍雞爪占據(jù)進(jìn)口量的最大份額,達(dá)到了5.94萬噸,,占據(jù)總進(jìn)口量的50.74%,,環(huán)比增幅2.72%,同比跌幅18.95%,。凍雞翼(不包括翼尖)進(jìn)口2.84萬噸,,占比24.26%,環(huán)比跌幅2.99%,同比跌幅13.27%,。帶骨凍雞塊進(jìn)口2.32萬噸,,進(jìn)口占比19.78%,環(huán)比跌幅0.10%,,同比跌幅18.93%,。由于東西方飲食文化和價格的差異,占比前三的品類相加占據(jù)雞肉產(chǎn)品進(jìn)口量的94.78%,。

雞肉產(chǎn)品出口量方面,,2022年7月份雞肉產(chǎn)品出口量高達(dá)5.07萬噸,環(huán)比漲幅16.55%,,同比漲幅37.93%。值得注意的是,,今年7月份的雞肉產(chǎn)品出口量突破單月5萬噸的層級,,已經(jīng)創(chuàng)下近六年(2017-2022)的單月出口量新高,且1-7月份總出口合計30.77萬噸,,同比漲幅27.55%,,同樣是近六年的最高值。如圖5可見,,2022年月度出口量均處于3年來的最高位,。

出口增量明顯,一方面由于我國對食品安全領(lǐng)域的不斷重視,,且隨著更多規(guī)模養(yǎng)殖場,、自養(yǎng)小區(qū)的占比逐步升高,對散戶的替代作用加速,,產(chǎn)品藥殘控制,、質(zhì)量品控方面得以不斷進(jìn)步,為符合出口規(guī)范提供了前提要素,;二是由于國內(nèi)白羽肉雞行業(yè)產(chǎn)能過剩,,在該背景下頭部企業(yè)仍在帶頭擴產(chǎn),規(guī)模廠不斷進(jìn)行產(chǎn)業(yè)鏈上下游的探索,,預(yù)制菜,、調(diào)理品等領(lǐng)域持續(xù)升溫,因此產(chǎn)量遞增且產(chǎn)能過剩的背景下,,迫使企業(yè)不斷擴展國外銷售新渠道,;三是由于今年國際環(huán)境和國際形勢的影響,美國等國家禽流感的持續(xù)肆虐,,許多東亞,、東南亞國家和地區(qū)對禽流感國家采取進(jìn)口禁令,而東亞、東南亞同事又是我國雞肉出口的主銷區(qū),,造成了我國雞肉出口的相對增量,;同時波動的國際局勢下各國養(yǎng)殖成本、運輸成本提高造成的雞肉產(chǎn)品漲價,,也是不可忽視的因素,;四是由于人民幣匯率走低,有利于大出口環(huán)境,。多方因素加持下,,今年的雞肉產(chǎn)品出口增量一騎絕塵,不斷拔高,。

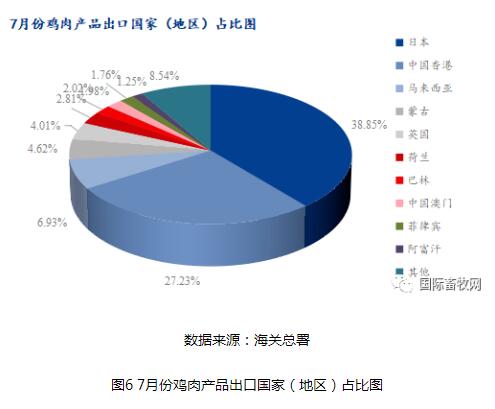

雞肉產(chǎn)品出口國(地區(qū))占比方面,,7月份出口雞肉產(chǎn)品共涉及41個國家或地區(qū),日本占比最大,,7月份出口日本1.97萬噸,,占比38.85%;出口中國香港1.38萬噸,,占比27.23%,;出口馬來西亞0.35萬噸,占比6.93%,。今年國內(nèi)雞肉產(chǎn)品出口量增加明顯,,東亞和東南亞為我國雞肉產(chǎn)品出口主銷區(qū)。

綜合上述可以看出,,截至2022年7月份,,雞肉進(jìn)口方面受到國際上禽流感肆虐、全球新冠疫情的持續(xù)影響,、國際形勢波動等影響,,仍處于偏弱運行的局面。而受到國內(nèi)食品安全建設(shè)加強,、白羽肉雞產(chǎn)能過剩影響,、國際形勢環(huán)境干擾、貨幣匯率走低等多方面加持,,雞肉產(chǎn)品出口增量一騎絕塵,,持續(xù)居于高位。

版權(quán)聲明:本文轉(zhuǎn)自網(wǎng)絡(luò),,出于傳遞更多信息之目的,,如有侵權(quán)請聯(lián)系【編輯qq:1240812330】刪除,謝謝,!