雖然仍處于“豬周期”之中,但如今的豬市已不同以往規(guī)律性的漲跌,,隨著規(guī)?;a(chǎn)能、金融和資訊服務等新主體的介入,,這一領域也呈現(xiàn)更加波譎云詭的復雜現(xiàn)狀,。

在剛剛開始的2023年,界面新聞吸納農(nóng)業(yè)數(shù)據(jù)平臺,、投資機構,、生豬養(yǎng)殖企業(yè)等各方信息,共同展望新一年的生豬市場及投資機會,。

回顧2022:波譎云詭一年

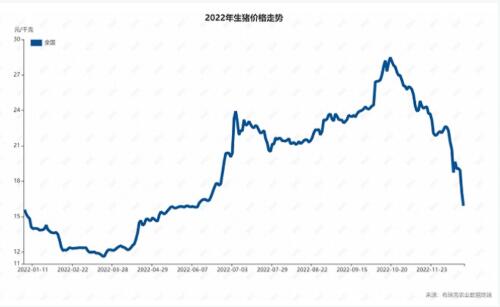

2022年,,是豬價波動幅度約達300%的一年,。布瑞克農(nóng)業(yè)大數(shù)據(jù)報告顯示,2022年1月1日至2022年12月20日,,全國生豬均價最低為11.5元/公斤,,最高28.5元/公斤,均價波動幅度在245%左右,。而部分地區(qū)今年豬價最低出現(xiàn)10.8元/公斤,,最高時則可達30.5元/公斤。

國慶期間豬價暴漲,,十月中旬豬價飆升至28.5元/公斤,,廣東更是達到30.5元/公斤。豬價不斷上漲強化市場主體信心,,喊出32元/公斤甚至更高目標,。當時市場預期四季度豬肉需求將會好轉,在年底需求旺季及腌臘潮的影響下,,存在大上漲機會,。

樂觀氛圍推動養(yǎng)豬戶將大量生豬用于二次育肥或者延后出欄,然而,,市場需求卻未能兌現(xiàn),。受疫情封控及感染潮等因素影響,12月臘肉,、臘腸,、肉脯生產(chǎn)企業(yè)需求一致未能提升。此前壓欄惜售生豬體重不斷增加,,大體重豬成本高,,在旺季不旺市場環(huán)境中養(yǎng)殖戶急于出欄,最終形成踩踏性暴跌,。根據(jù)布瑞克·農(nóng)產(chǎn)品集購網(wǎng)研究總監(jiān)林國發(fā)觀察,,12月20日豬價跌至15.8元/公斤,,較10月中旬28.5元/公斤下跌12.7元/公斤。每頭體重在100-125公斤的標豬利潤下降1400元,,150公斤大體重生豬利潤更是銳減近2000元/頭,,出現(xiàn)500元/頭虧損。

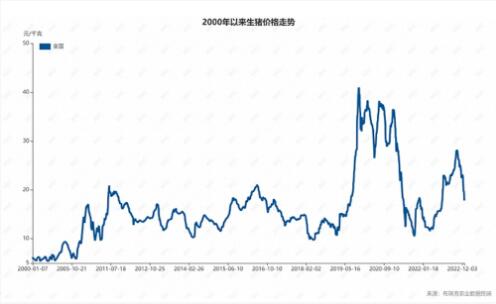

2022年的豬市整體情況仍舊未能擺脫由供需關系引起的價格波動——因為供應緊俏而價格攀升,,又因產(chǎn)能擴張及消費低迷而行情走低,。“如果我們認為周期是價格,、利潤,、產(chǎn)能的往復,那么‘豬周期’無疑將繼續(xù)存在,,”正如中信建投在《2022年生豬年度報告》中的這段總結,未來的豬市恐怕亦不能避免身處豬周期的運轉之中,。

盡管2022年豬價相比2019年,、2021年約400%、370%的波動幅度較小,,但總體來說,,規(guī)律上和2021年基本保持一致,壓欄及恐慌性拋售都加重了豬價波動,,且波動率顯著高于2018年非洲豬瘟之前,。在利潤下降、飼料成本高企的背景下,,2022年中小型養(yǎng)殖戶更多離場,,更加增強了行業(yè)集中度。

預測:在下行區(qū)間等待機遇

綜合多位生豬領域資深從業(yè)人士意見,,認同暴跌后風險將得以釋放者甚。豬價有望在明年一季度后期進入上漲周期,。

根據(jù)國家統(tǒng)計局及中信建投數(shù)據(jù),,截至11月底,,2022年餐飲收入同比下行8.3%,創(chuàng)下除2020年以外,,有記錄來的最大跌幅,。第一波陽性高峰的到來亦對餐飲業(yè)形成打擊,但業(yè)內(nèi)普遍對2023年感染潮平穩(wěn)后餐飲常態(tài)經(jīng)營回歸抱有較大希望,,這也成為多方看好二季度豬市的底層邏輯,。

大型農(nóng)牧食品企業(yè)新希望在接受界面新聞采訪時,給出了對于2023年豬市的預期:整體上處于這一個周期的下行區(qū)間,,但全年均價并不會很低,。由于2022年以來行業(yè)補欄積極性相對謹慎,能繁母豬產(chǎn)能雖然整體維持恢復趨勢但幅度仍較為緩慢,,因此2023年全行業(yè)的生豬出欄數(shù)也不會有特別大的增長,。供應端較緊縮加之新冠疫情防控政策的優(yōu)化調整,消費需求將進一步得到釋放,,“參照過往周期,,甚至可能整體處在一個中等偏上的位置”。

但正如前文所提及的,,隨著市場參與主體發(fā)生變化,,中小型養(yǎng)殖戶減少,2023年周期波動中的生豬行業(yè)也將呈現(xiàn)區(qū)別于以往豬周期的特征,?!叭鄙俅罅繌N余養(yǎng)殖戶,大集團占比快速提升,,信息服務機構和金融機構參與,,這一切將導致市場波動性更大,一致性壓欄和拋售情況較往年更為顯著,,大幅加重年度波動,,”林國發(fā)如此預測。

當市場中以中小散戶為主體時,,傳統(tǒng)產(chǎn)能的消長以二元能繁母豬為核心,,羊群效應下的集體行為更易助推出非常有規(guī)律的周期表象。而隨著外部資本和規(guī)劃性運營的大型企業(yè)增多,,所形成的產(chǎn)能本身就有長期運行的預期,,同時也需要長時間的折舊攤銷和持續(xù)性地生產(chǎn)才能實現(xiàn)預期利潤。這些新增產(chǎn)能的誕生并不以單一周期為目標,,會持續(xù)地在更長的時間段形成對應地供給,。

新希望的2023年經(jīng)營策略便是采取長短線結合的組合拳打發(fā)。在生豬養(yǎng)殖這樣一個成本效率制勝的行業(yè),以做好自身的經(jīng)營提升,、持續(xù)降低養(yǎng)殖成本為長線目標,,“2023年仍舊保持穩(wěn)健運營,總體不會有特別大的戰(zhàn)略調整,?!?br>

新希望公司內(nèi)部也從戰(zhàn)略、期貨,、現(xiàn)貨銷售三個角度,,設立了幾個獨立、專門的研究團隊,,為公司的周期性經(jīng)營策略調整提供專業(yè)化意見,。

比起盲目賭豬價,被動順應豬周期調整產(chǎn)能,,規(guī)?;髽I(yè)也從科技和產(chǎn)業(yè)鏈延伸的角度主動應對。

數(shù)字化養(yǎng)豬成為科技加持農(nóng)業(yè)的今年新重點,,以麗水市蓮都區(qū)近年投資7.5億元興建的華統(tǒng)畜禽產(chǎn)業(yè)鏈智能化項目為例,,該養(yǎng)殖場以高層養(yǎng)殖的方式在解決浙江省用地少問題之余,還擁有場內(nèi)采用自動刮糞,、自動喂料,、自動喂水,、自動防控等先進的自動化設備,。原本一個人只能養(yǎng)三四十頭豬,如今技術上已經(jīng)可以實現(xiàn)一人養(yǎng)3000到4000頭豬,。

新希望等全產(chǎn)業(yè)鏈規(guī)?;i企也將生豬養(yǎng)殖業(yè)務向上下游延伸,在探索原種選育環(huán)節(jié)的同時實踐養(yǎng)宰聯(lián)動,。一方面從種質上做出改良優(yōu)化,,幫助后續(xù)的擴繁生產(chǎn)環(huán)節(jié)提高效率,另一方面充分發(fā)揮一頭豬的最大價值,,豬盡其用,、肉盡其用,使得養(yǎng)殖過程中的高投入帶來的高品質,,能在肉的方面得到回報,。

但值得注意的是,以上三個主要方向,,都需要長期,、堅定、且較大的投入,,龍頭企業(yè)具有相對更好的條件,,這也增強了中小型養(yǎng)殖戶與規(guī)?;髽I(yè)間的壁壘。

此外,,在談及2023年豬市時,,除價格本身的波動外,一些與生豬養(yǎng)殖關聯(lián)度較高的負面情況也需要格外留心,。

首先,,生豬利潤減少,養(yǎng)殖主體用心養(yǎng)殖情況減弱,,效率成本整體增加,,飼料谷物供應壓力的增加甚至可能影響我國主糧供應安全。

其次,,2019年后城鎮(zhèn)通過收集廚余喂養(yǎng)生豬的中小型及家庭養(yǎng)殖戶減少,,不利于平衡因羊群效應導致的市場短期波動。

“這部分主體占比不小,,一般情況一個鎮(zhèn)的廚余至少能支撐2個單批次200頭出欄,,年出欄達到500頭生豬養(yǎng)殖戶。這些養(yǎng)殖戶正常情況成本最低,,只有仔豬成本加上一包飼料和自有收集廚余人工,,且這些養(yǎng)殖戶受限于養(yǎng)殖場地,一般都是按時出欄,。當前市場容易形成一致性行為,,缺乏‘蓄水池’,豬價大幅波動,,更容易導致養(yǎng)殖主體短期行為,。”林國發(fā)分析稱,。

2023年生豬投資建議

從養(yǎng)殖的角度,,林國發(fā)給出建議認為,2023年的核心還是養(yǎng)好豬,,降低單位成本,,做好主動風險管理。做好成本和資金管理,,等待市場回暖,。不賭價格、提升養(yǎng)殖水平,,才是生豬養(yǎng)殖根本之道,。

上半年的生豬期貨方面,中信建投在年度報告中表示,單純供給側來看2023年產(chǎn)能還未兌現(xiàn)至過剩,,市場如能夠在節(jié)前出清年末壓欄大豬,,并實現(xiàn)有效降重,則供給側總體有所支撐,。在樂觀情況下,,3月之前消費好轉,大豬出清,,則3月到期的03期貨合約能夠兌現(xiàn)轉折,;相反,如果以上兩點均未實現(xiàn),,可能需要05合約在接近交割月時才能出現(xiàn)一定程度反映,。

不過隨著各個合約的預期都持續(xù)悲觀,逢低布局的性價比正在顯現(xiàn),。中信建投建議預計上半年合約的波動區(qū)間(除LH2301)為13100~20800 /噸,;對于下半年合約,有望繼續(xù)和上半年形成“蹺蹺板”行情,,可關注大豬出清,、疫情過去等利好兌現(xiàn)時,市場給到的情緒高點,,價格區(qū)間在14000~21900 元/噸,。

在豬企股票投資方面,中信建投期貨高級研究員魏鑫在接受界面新聞采訪時給出建議:整體看不到特別大的矛盾或者趨勢性行情,,但是在悲觀情緒下,,未來整個周期變化會比較快,抓住一些小的波動,,不易錯過機會,。

2020年及2021年非洲豬瘟時期,,豬價處于較高位置,,高利潤率加之整體的經(jīng)濟轉型,豬市也吸引到諸如房地產(chǎn)等轉型領域的資金,。同時,,生豬存在地方性保供的一個需求,多方面原因導致2019,、2020年是資本進入的高峰,。進入2022年,隨著利潤率走低生豬養(yǎng)殖行業(yè)資本注入活力下降,,形成相對克制的周期,。上市公司籌資活動并沒有因為利潤的下滑而全面停止,牧原、溫氏,、新希望,、傲農(nóng)、巨星等企業(yè)整體籌資力度仍遠大于非瘟周期之前,。

從在建工程的時點數(shù)據(jù)來看,,2021 年利潤下行后部分企業(yè)出現(xiàn)了資金運營的壓力以及戰(zhàn)略上的調整,但2020年前各家上市公司在生豬旺市時興建產(chǎn)能在后續(xù)持續(xù)兌現(xiàn),。

“二級市場投資方面,,高杠桿并在管理上可能會有松懈的企業(yè)會遭到淘汰。相反,,一些生產(chǎn)壁壘所構建出來的,、優(yōu)質的企業(yè)可能會有持續(xù)投資的機會。比如牧原利用高投入重資產(chǎn)構建出的,,能夠有望去沖刺1億頭目標的龐大產(chǎn)能,,如果企業(yè)持續(xù)以領先市場的成本機制來進行生產(chǎn),可以看到它的現(xiàn)金流會有持續(xù)的未來預期,?!蔽忽畏治龅馈?br>

“在養(yǎng)殖端較有優(yōu)勢的“小而美”,,或中型的企業(yè)同樣值得關注,,如巨星農(nóng)牧和神農(nóng)集團。在大家對市場特別悲觀的時候,,也有入手機會,,”魏鑫給出了對2023年豬企股票投資的總結性建議:“其實,如果按照周期來講的話,,2023年我認為不是太適合去投資豬類股票,。但是未來整個周期的變化會比較快,如果找到合適估值可能有意想不到的收獲,?!?br>