Q2:用能繁母豬推豬價,,去年得到驗證,,今年能繁指標失靈,,背后發(fā)生了什么?

Q3:產(chǎn)業(yè)心態(tài)上看,,今年和去年有什么不同,?又會怎樣影響市場?

Q4:產(chǎn)業(yè)資本積累的角度看,,今年又將如何,?

Q5:從產(chǎn)業(yè)結(jié)構(gòu)和從業(yè)者行為看,市場發(fā)生了哪些重大變化,?

Q6:去年市場的跌宕起伏,,給了從業(yè)者哪些警示?又會對23年市場產(chǎn)生哪些影響,?

Q7:期貨市場對價格的預判,,反映了什么樣的預期?

Q8:作為養(yǎng)殖場,,面對今年諸多的不確定性,,最應該做的一件事是什么?

……

帶著上述問題,,我們展開對2023年生豬市場的討論和分析,。這里想說明一下,預判和推演僅僅是建立在已知事實和歷史經(jīng)驗的基礎上,,做一種筆者認為更高概率的可能,。當然事實也許不盡相同甚至截然相反,這都不要緊,,筆者寫文章的目的,,一為梳理思路,二為總結(jié)經(jīng)驗,,三為事過留痕,,便于日后進一步總結(jié)和反思。僅此而已,。

Q1:從能繁母豬看周期,,當前市場處于什么階段?

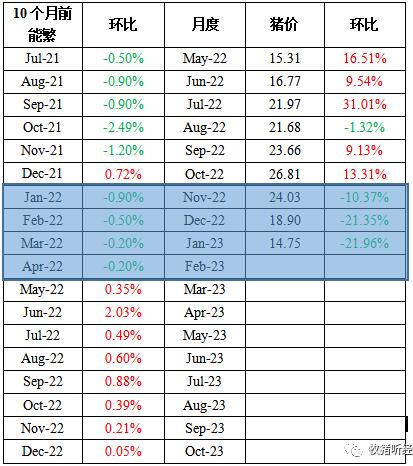

歷史經(jīng)驗來看,,用能繁母豬產(chǎn)能的拐點(環(huán)比增加或減少)往后推10個月,,能夠吻合豬價拐點。換句話說,,10個月后,,我們看到生豬出欄的拐點(增加或減少)。這個在22年豬價上行期是得到驗證的。去年筆者之所以篤定5月份豬價上漲(按豬價算,,拐點甚至提前),,正是基于能繁母豬存欄變化這個大前提。熟悉筆者的朋友,,應該有印象,,我在21年12月份開始直至22年3月份,一直呼吁養(yǎng)殖從業(yè)者搶抓仔豬,,然而,,從眾者多,獨行者少,。也正是對能繁母豬趨勢變化的堅信,,筆者始終認為,本輪周期談上行期結(jié)束還為之過早(直到春節(jié)前,,筆者并不認為這條規(guī)律徹底失靈,,筆者把它歸結(jié)為階段性供需錯配,現(xiàn)實卻給人以響亮的耳光),。在10月份豬價漲至28元時,雖有過熱之嫌,,但距離冬至,、春節(jié)仍有時間,筆者的判斷是,,只要豬價不跌破22元/kg,,即便是壓欄增重至300斤,即便不賺,,也能保本,。奈何雪崩來的就是這么猝不及防,當然有新冠對消費的影響,,但根子上,,還是供給量過大,22年12月全國生豬定點屠宰量3090萬頭,,創(chuàng)歷史新高,,可見一斑。如果說節(jié)前大量出欄拋售,,對應節(jié)后壓力不宜過大,,畢竟能繁對應出欄未到增量來臨時點,豬價理應有所期待,。奈何直到現(xiàn)在,,出欄體重仍居歷年同期高位(排除極端高豬價年份),意味著中大豬存欄仍很充裕,令人匪夷所思……

Q2:用能繁母豬推豬價,,去年得到驗證,,今年能繁指標失靈,背后發(fā)生了什么,?

下表列舉了能繁和生豬出欄的對應關系,,生豬出欄的多寡也就體現(xiàn)在豬價上,我們注意到能繁趨勢性環(huán)比轉(zhuǎn)正是在22年5月份,,理論上對應今年3月份生豬出欄,。換句話說,今年2月份以前,,生豬出欄量環(huán)比是減少的,,當然這只是理論,還要結(jié)合實際每個月實際出欄量做進一步修正,。事實的結(jié)果諸君都看到了,,豬價進入1月再度陷入虧損,截止目前,,豬糧比價已跌破5:1,,進入過度下跌一級預警區(qū)間,發(fā)哥公布準備收儲,。何以至此,?22年上半年剛剛走出虧損,三季度盈利,,四季度瘋狂,,豬價高位大跌,23年開年便再度陷入虧損,,過山車般的行情,,讓人心驚肉跳。豬價低可以接受,,但低到跌破成本線仍未止跌,,這就值得商榷了。為什么,?前面一直說,,能繁存欄對應的生豬出欄放量還沒到時間,怎么就跌破成本了,,這正常嗎,?我們忽略了什么?去年10月至今,,連續(xù)4個月了,,階段性供需錯配行情還沒走完,?常理來說,階段性供需錯配之后,,會迎來行情的修復,,甚至是報復性反彈。時至今日,,我們沒有看到,,從出欄體重(或宰后均重)觀察,報復性反彈的可能性可以說已經(jīng)被抹殺了,。背后的真相僅僅是供需錯配嗎? 我們不得不慎重考慮能繁母豬的生產(chǎn)效率問題,,母豬繁殖性能的質(zhì)變,或許才能解釋得通為啥這次能繁指標表現(xiàn)失靈,,單純看能繁已經(jīng)不再是金標準了,。

試想一下,,2021年6月份以后,,能繁母豬開啟去產(chǎn)能,去的是哪部分產(chǎn)能,?或者說,,留下的又是哪部分產(chǎn)能?上市公司經(jīng)常對外公開調(diào)研信息,,其中有一個問題常被投資者問起,,便是我們的能繁母豬當中,三元占比還有多少,?當曾經(jīng)的低效母豬被大量淘汰和替換后,,養(yǎng)殖端的能繁存欄結(jié)構(gòu)發(fā)生了極大的變化,而這個變化對整個行業(yè)的生產(chǎn)效率起到了極大的推動作用,。這一點,,不得不引起重視。起初,,筆者并非沒有考慮過這個問題,,但始終認為養(yǎng)殖端母豬的性能發(fā)揮離不開管理,尤其是生產(chǎn)管理,,而非瘟時期的暴利給行業(yè)帶來的浮躁短期內(nèi)是無法消退的,。換句話說,“千豬易尋,,良將難求,。”無論是老牌豬企還是新興豬企,,擴張的背后是需要強有力的團隊去支撐的,,王牌部隊才能夠打勝仗,而烏合之眾只能是炮灰?,F(xiàn)在看來,,筆者的判斷還是太草率了,現(xiàn)實再一次給我們上了寶貴的一課,。

筆者現(xiàn)在分析,,原因主要有以下兩點:第一,我國自詡為養(yǎng)豬大國,,但并非養(yǎng)豬強國,。我們經(jīng)常拿自己的生產(chǎn)指標和國外對比,首先提及的便是PSY\MSY,。追求高產(chǎn),,在國內(nèi)養(yǎng)豬人心中根深蒂固,為此,,近些年養(yǎng)丹系,、法系的多了,,美系的比例在下降,行業(yè)高產(chǎn)品系占比的提升,,無形中提升了生豬的產(chǎn)量,。這個似乎不需要太多技術(shù)含量,基因強大,,這個你擋不住,,遇上管理好的,成活率更高,,你說這個對產(chǎn)能的貢獻有沒有影響,?讓我們看一下,非瘟后,,國內(nèi)的引種品系結(jié)構(gòu),,你或許能感知一二。第二,,非瘟后,,規(guī)模化占比的快速提升,,進一步提高了行業(yè)的生產(chǎn)效率,,行業(yè)整體養(yǎng)殖水平對比非瘟前上了一個新的臺階,工業(yè)化,、科技智能養(yǎng)豬的推廣和應用,,無疑給這個行業(yè)注入了加速器,減少了對人的依賴,,尤其是有經(jīng)驗的人,。這也就不難解釋規(guī)模擴張的背后,行業(yè)生產(chǎn)效率在短時間內(nèi)得到了穩(wěn)步提高,,非瘟的影響幾乎可以忽略不計了,。也許這個行業(yè)未來對有經(jīng)驗的人的需求變并不那么迫切了,不是不需要,,而是不需要那么多了,技術(shù)的革新,,科技的進步對養(yǎng)豬業(yè)的改變讓我們迎來了新的時代,。近期火熱的ChatGPT就是這個道理。

參考微豬科技給出的中國PSY分析數(shù)據(jù),,行業(yè)PSY從2016年的17.56提升到了2022年的21.13,,尤其是2021-2022年,PSY提高了2.66頭,,之前的年份,,忽高忽低,,整體沒超過20,而到2022年,,通過微豬軟件管理的豬場,,PSY突破到21頭以上,側(cè)面反映行業(yè)整體的母豬性能得到了極大的改善,,背后原因也講過了,,有品系的改變、規(guī)?;倪M步,、管理的精細化等等。凡此種種,,或許是導致我們沿用老思路,,能繁指標拐點推演豬價拐點失利的背后原因,這是我們需要考慮的一方面,,究竟是不是根本,,有待后續(xù)進一步跟蹤和驗證。

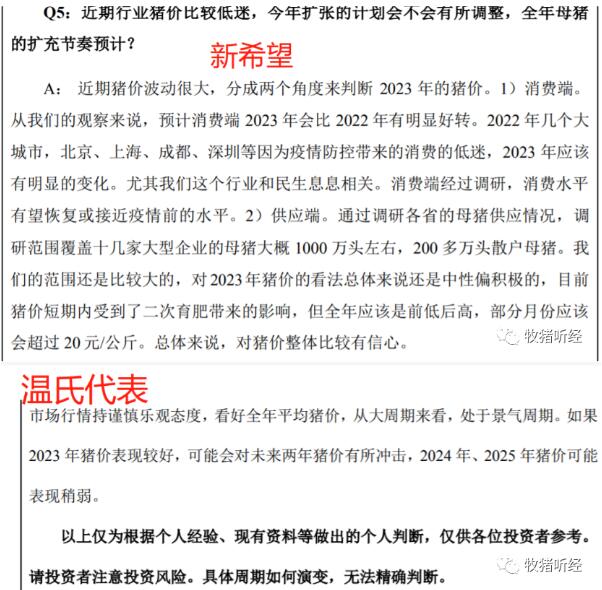

回顧去年,,養(yǎng)殖端是什么心態(tài),?Q1中提到,1-3月份喊大家補欄仔豬,,奈何敢動手的不多,。說明什么問題?養(yǎng)殖端去年整體悲觀,,年初能看到20的人都是神,。然而,隨著行情的走向,,養(yǎng)殖端的心態(tài)開始發(fā)生了明顯的變化,。站在當前看去年,我們可以理解為去年上半年行業(yè)對市場很悲觀,,下半年隨著豬價的飛升,,養(yǎng)殖端開始集體壓欄賭漲,客觀的講不能用賭,,畢竟都是為了一頭豬多賣點錢,,可以說是追求量(體重增長)價(價格增加)利潤,而當全行業(yè)都在集中干這一件事時,,擊鼓傳花的游戲必定有玩不下去的一天,,只是時間和契機的問題,,現(xiàn)在回過頭來想想,何嘗不是如此,?這里的準繩是什么,,我們應該站在生意的角度,仔細思考這個問題,。一句話總結(jié),,去年的心態(tài)是上半年極度悲觀,下半年極度樂觀,,甚至是狂熱,。而反觀今年,截至目前,,養(yǎng)殖端的心態(tài)比去年上半年要好,,讓筆者給養(yǎng)殖心態(tài)下個定義的話,應該算謹慎樂觀吧,。這體現(xiàn)在以下幾個方面:其一,,仔豬的價格明顯高于去年同期,為何,?一則,,當前外購仔豬價格與自繁自養(yǎng)成本相差無幾,那么對于追求擴規(guī)模,,做大營收的養(yǎng)殖企業(yè)而言,,未嘗不是一種好的選擇。有鑒于此,,仔豬年后價格沒有跟隨肥豬價格進一步走低,,反而較年前增加了50-100元/頭。這又說明什么,?側(cè)面證明養(yǎng)殖端對后市并不悲觀,。二則,年后仔豬迎來季節(jié)性補欄,,有了去年的前車之鑒,,很多人的心態(tài)和心理預期會有調(diào)整,去年錯過了,,今年不能再錯過了,,現(xiàn)在的價格抓豬苗,似乎風險也不大,,就開始干了,仔豬價格有了支撐,,是與不是,?其二,,我們看一下大企業(yè)對今年豬市的整體判斷,這表明了規(guī)模企業(yè)對后市的預期,,也影響著他們年初所制定的經(jīng)營策略,。

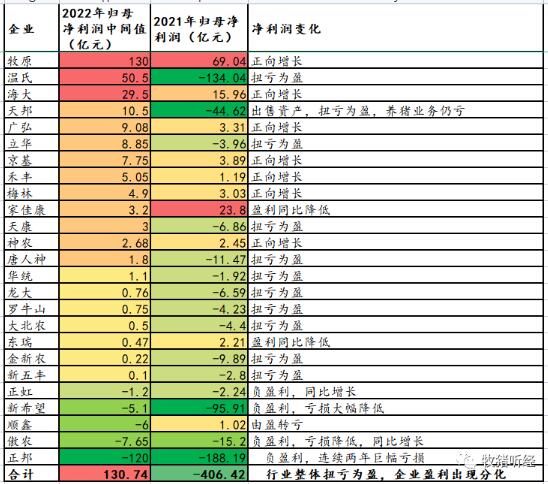

Q4:產(chǎn)業(yè)資本積累的角度看,,今年又將如何,?

看一張圖,2022年養(yǎng)豬上市公司賺到錢沒有,?不同企業(yè)的命運不盡相同,,但整體而言,行業(yè)在2022年還是攢下了一些家底,這也使得規(guī)模企業(yè)在2023年有了進一步上量的決心和勇氣,,再者多少企業(yè)又相對看好2023年豬價,,想想會怎么樣?規(guī)模企業(yè)這幾年就一個想法,,降本讓我活下去,,擴大規(guī)模讓我擠掉散戶市場份額,我要做大做強,,萬億市場有一片天,,全國前30強養(yǎng)豬企業(yè)都這么想,那帶來的后果是什么,?這一天還會遠嗎,?諸君,這里面有硝煙的味道,,更有賭的成分,。對于低成本的企業(yè)而言,擴大規(guī)模帶來的是更大的利潤和市場地位,,對于成本居高不下的企業(yè)而言,,不動才是最好的選擇,跟風擴大規(guī)模,,就是災難,,殷鑒不遠,咱就不提了吧,。所以,,了解了規(guī)模企業(yè)的動機,再看今年的市場,,又會趨于怎樣的走向呢,?