拉鋸兩年多后,泰國首富謝氏家族旗下的正大股份A股上市夢碎,。

10月8日,,上交所終止對正大投資股份有限公司的上市審核。此前的9月份,,正大股份知難而退,,主動撤回了IPO申請,。主要原因與養(yǎng)豬正陷入全行業(yè)虧損不無關(guān)系,,且這一次虧損持續(xù)的時間超過以往。

近期,,一張正大股份高管爆粗口的對話截圖也在網(wǎng)絡流傳,。有媒體求證公司為何主動撤回上市申請時被該高管怒懟:“全中國豬價都在大跌,你讓豬價漲???你能嗎?”

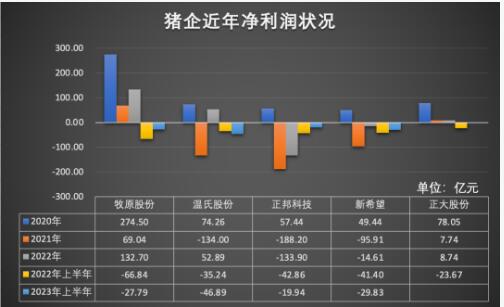

不止是泰國首富家族,,因為養(yǎng)豬,,河南首富秦英林家族旗下的牧原股份、四川首富劉永好家族旗下的新希望,、原江西首富林印孫旗下的正邦科技,、廣東云浮首富溫鵬程旗下的溫氏股份等今年上半年均出現(xiàn)虧損。上半年26家豬產(chǎn)業(yè)上市公司合計虧損超150億元,。

最慘的莫過于曾經(jīng)的江西首富林印孫,,其正邦科技2021年和2022年分別巨虧188億和134億元,將過去十多年積累的利潤賠光還不止,,公司當下正在破產(chǎn)清算和可能退市的邊緣,。

泰國首富A股上市夢碎

正大股份于1996年成立,起初主要經(jīng)營飼料加工業(yè)務,,經(jīng)過近三十年發(fā)展,,成為國內(nèi)規(guī)模最大的飼料生產(chǎn)商和生豬養(yǎng)殖企業(yè)之一。

招股書顯示,,正大集團通過正大畜牧投資,、卜蜂中國投資以及正大秦皇島食品間接控股正大股份。正大股份法定代表人是正大集團董事長謝吉人,,謝吉人是謝國民之子,。

福布斯2023泰國富豪榜顯示,正大集團謝氏家族蟬聯(lián)泰國首富,家族財富達到創(chuàng)紀錄的340億美元,。

正大集團的業(yè)務以農(nóng)牧食品,、批發(fā)零售及電信電視為核心,同時涉足金融,、地產(chǎn),、制藥及機械加工等行業(yè)和領(lǐng)域,業(yè)務遍及全球21個國家及地區(qū),。

正大集團主要股東為謝氏四兄弟家族:謝正民家族,、謝大民家族、謝中民家族和謝國民家族,。但招股書指出,,上述四家族之間不存在一致行動關(guān)系,正大集團任一股東持有或控制的股份比例均不超過 13%,。

在中國,,正大集團冠名的《正大綜藝》成為一代人的記憶。

泰國首富家族旗下的產(chǎn)業(yè)到A股上市頗受市場關(guān)注,。早在2021年5月,,正大投資就遞交了招股書。

上市的底氣正來自于上一輪豬周期帶來的潑天富貴:2019年其凈利潤為20.11億元,,2020年凈利潤飚增達到75.71億元,。

但今年3月份更新的招股書顯示,公司2021年凈利潤為7.74億元,,同比大跌九成,。2022年上半年凈利潤更是虧損23.91億元。

正大股份選擇的上市標準為預計市值不低于80億元,,且最近一年凈利潤為正,,最近一年營業(yè)收入不低于8億元。

業(yè)績大變臉令人擔憂,,上交所要求模擬測算其2022年業(yè)績,,分析公司是否符合發(fā)行上市條件。正大股份及保薦券商回復,,正大股份2022年度凈利潤為8.74億元,,模擬測算后,公司扣非凈利潤為6.37億元,,符合“最近一年凈利潤為正”的上市標準,。

正大股份原本擬募集150億元,其中107.63億元用于17個生豬產(chǎn)業(yè)鏈項目,,42.37億元用于補充流動資金,。正大股份指出,,在豬肉需求量大的地區(qū),土地成本較高,,建設豬舍需要大量資金支持,。過去主要通過自有資金和銀行貸款作為資金來源,較為單一的融資渠道增加了財務成本,,限制了公司快速發(fā)展,。

但在9月份,正大股份還是主動撤回了IPO申請,。盡管正大股份沒有更新的財務數(shù)據(jù)披露,,但正大股份高管怒懟媒體的信息或可以佐證,養(yǎng)豬虧損或是拖累其上市的主要原因,。

賣一頭虧三百,,養(yǎng)豬陷入全線虧損

當前,生豬養(yǎng)殖行業(yè)再次陷入全行業(yè)虧損,。作者據(jù)Wind統(tǒng)計,,豬產(chǎn)業(yè)上市公司上半年合計虧損154.58億元。其中溫氏股份,、新希望、牧原股份,、ST正邦虧損規(guī)模居前,。

主要豬企近年凈利潤情況,作者制圖

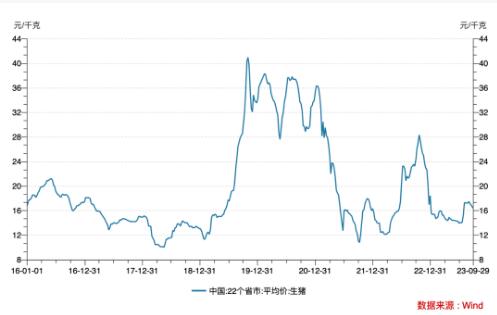

多家養(yǎng)豬上市公司的銷售簡報顯示,,今年上半年商品豬銷售價格都在15元/公斤以下,。而去年下半年時,商品豬銷售價格普遍高于20元/公斤,,國慶和中秋假期所在的9,、10月份平均價格更是達到23.06元/公斤和26.05元/公斤。

大多數(shù)養(yǎng)豬企業(yè)的綜合成本線在16元/公斤左右,,當商品豬供大于求時,,豬價跌破成本線,賣的越多虧得越多,。

“生豬價格持續(xù)低位運行,時間超過一些人的預期,?!标惞馊A表示。

不過與去年上半年相比,,養(yǎng)豬虧損幅度有所收窄,。

在8月末的投資者交流中,新希望方面指出,,上半年豬產(chǎn)業(yè)虧損33.8億元,,但同比去年減虧12億元。豬產(chǎn)業(yè)去年頭均虧損660多元,,今年收窄到頭均虧損300多元,。

在2019年及2020年的超級行情中,養(yǎng)豬上市公司利潤和股價齊飛,。但從2020年9月至今,,豬肉上市公司板塊已整體下跌超35%。

2021年初最高峰時,,秦英林夫婦持股牧原股份市值一度超過2500億元,,如今持股市值跌到1000億元左右,兩年多間縮水超1500億元,。在10月24日發(fā)布的胡潤百富榜上,,秦英林夫婦以1450億元身家排名第13位,盡管名次有所滑落和身家縮水,,但仍是河南首富,。

新希望的股價則從上一輪周期的2020年9月開始墜落,至今已跌去七成,,市值不足500億元,。

而由于賭輸“豬周期”,曾經(jīng)的江西首富林印孫旗下的正邦科技正處于破產(chǎn)重整中,,且股票存在可能被終止上市的風險,。

正邦科技在對深交所的問詢函中袒露:在2019年非洲豬瘟發(fā)生后,基于對以往豬周期的經(jīng)驗判斷,,幾大養(yǎng)殖企業(yè)集體錯判,,認為本輪行情可以持續(xù)到 2022 年甚至更長時間,,故在 2019 年和 2020 年迅速上產(chǎn)能,結(jié)果經(jīng)濟環(huán)境和肉價過高導致消費嚴重不足,,豬價在 2021 年 3 月份開始急轉(zhuǎn)直下,,造成歷史性的巨額虧損。

母豬存欄量居高不下,,殺進來的資本難退出

養(yǎng)豬賺大錢的喜悅仿佛還在昨日,。2020年,養(yǎng)豬上市公司凈利潤達到史無前例的652億元,,其中牧原股份更是達到274億元,,由此站穩(wěn)了“豬中茅臺”的稱號。

這輪超級賺錢行情,,是在非洲豬瘟高發(fā),、環(huán)保核查更為嚴格的背景下,養(yǎng)殖戶大量清欄退出,,到2019年9月末,,能繁母豬存欄量下跌至1913萬頭的歷史低點。

豬肉供給嚴重短缺,,導致豬價暴漲,。養(yǎng)豬進入“暴利時期”,在2019年下半年到2020年,,一頭豬的利潤能高達3000元,,而正常行情下,一頭豬賺300元-500元就已經(jīng)很不錯了,。

隨后,做金融的,、做鋼貿(mào)的,、做房地產(chǎn)的各路資本紛紛介入養(yǎng)豬,賺到錢的養(yǎng)豬上市公司也紛紛擴大產(chǎn)能,,生豬產(chǎn)能,、能繁母豬存欄量快速恢復,豬價開始步入下行通道,。

通常,,此時養(yǎng)殖戶大量退出,生豬產(chǎn)能實現(xiàn)去化,,豬價逐步回到上行通道,。但這一輪豬周期與以往有所不同。

“養(yǎng)豬的周期比較長,,面臨的風險和波動更多,?!敝貞c某養(yǎng)豬大戶孫斌(化名)對作者介紹,從建設豬舍,,到購買母豬,、繁育小豬、再到育肥出欄,,即便當下判斷失誤遇到養(yǎng)豬虧本,,但建設豬舍等成本都已經(jīng)投入,短時間很難抽身,。

新一輪進入的資本也更具實力,。銀河期貨指出,本輪生豬產(chǎn)能去化緩慢,,主要在于行業(yè)內(nèi)看好下半年行情,。此外,具備一定規(guī)模的養(yǎng)殖場出欄占比提升,,受制于其前期資金投入,、生產(chǎn)計劃,難以像散戶一樣靈活調(diào)整出欄節(jié)奏,,行業(yè)的產(chǎn)能調(diào)整靈活度降低,。

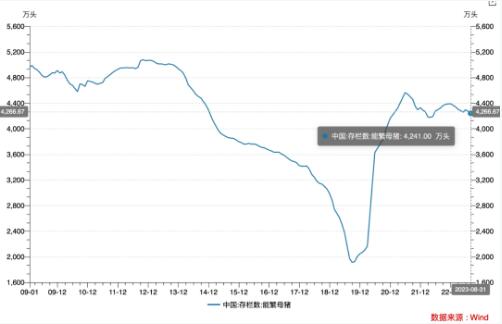

能繁母豬存欄量決定了未來10-12個月的生豬出欄量,可以作為觀察生豬產(chǎn)能的先行指標,。該指標在2021年6月達到4500萬的高點后開啟產(chǎn)能去化過程,,但到2022年4月回落到4177萬頭的階段低點后,便再度回升,。

聯(lián)合資信評級公司指出,,隨著2022年三、四季度養(yǎng)殖企業(yè)盈利改善,,農(nóng)戶母豬補欄積極性提高,,能繁母豬存欄數(shù)直到2022年12月末才開始下行。

農(nóng)業(yè)農(nóng)村部設定全國能繁母豬正常保有量約為 4100 萬頭,。本輪豬周期中,,母豬存欄量始終未低于這一水平,截至7月末,,能繁母豬存欄約4271萬頭,。這意味著,2023年生豬供應仍將保持充足,。

能繁母豬存欄數(shù)變化趨勢,,據(jù)Wind

豬企能否熬過寒冬?

作者據(jù)wind統(tǒng)計,,上市豬企上半年總負債規(guī)模為4749億元,,負債規(guī)?;九c去年同期持平,但這一負債規(guī)模也處于歷史高位,,主要上市豬企的負債率均有不同程度地上升,。

其中牧原股份、新希望,、溫氏股份總負債規(guī)??壳埃謩e達到1152億,、970億和583億元,,其負債率分別為60.06%、71.79%和61.32%,。

中信建投證券農(nóng)業(yè)分析師王明琦曾對作者表示,,在豬周期底部,養(yǎng)殖企業(yè)首先必須要有充足的現(xiàn)金流和資金儲備情況,;其次要保持適度規(guī)模的擴張,,避免大躍進式盲目發(fā)展;最后,,要不斷推進成本端的精細化管理,。

正邦科技的債務危機敲響了警鐘,豬企現(xiàn)金流安全被投資者高度關(guān)注,。作者梳理,,已有7家上市豬企的負債率超過70%。

溫氏股份指出,,今年行業(yè)虧損時間較長,,部分企業(yè)資金壓力較大,且現(xiàn)階段資本市場融資政策有所收緊,,企業(yè)對于擴張速度整體呈現(xiàn)較為謹慎的態(tài)度,。

半年報顯示,牧原股份上半年短期借款達453.33億元,,增幅達55%。短期債務快速上升引發(fā)投資者關(guān)注,。對此,,公司表示,新增短期債務主要來源于國有銀行,、股份制商業(yè)銀行等金融機構(gòu),,新增銀行貸款成本基本在4%以下。短期債務的增加不會影響公司現(xiàn)金流的安全,。

中誠信報告指出,,在2022年和2023年一季度,,牧原股份累計獲得股東借款約149億元和21億元,股東支持力度大,。此外,,截至3月末,牧原股份獲得金融機構(gòu)授信約900億元,,尚未使用額度約350億元,,備用流動性充足。

新希望則在2021年中開始放慢豬場建設,,并表示金融機構(gòu)授信仍然超千億,,未來兩年會改善負債率。

這一輪豬周期的底部行情還將持續(xù)多久,?新希望高管在和投資者交流中指出,,當前市場上博弈的主體非常多,對豬周期的底部判斷有難度,。但總體說下半年會好于上半年,,隨著節(jié)假日和消費的恢復,豬價會有所好轉(zhuǎn),。今年的產(chǎn)能去化還在繼續(xù),,核心競爭力還是主要靠降低成本。

“行業(yè)里都是聰明人,,當大家都押注逆周期布局的時候,,就成了順周期?!币晃汇y行業(yè)人士對作者評價稱,。

另一個行業(yè)共識則是,養(yǎng)豬像2019年,、2020年那樣的超級賺錢行情很難再發(fā)生了,。