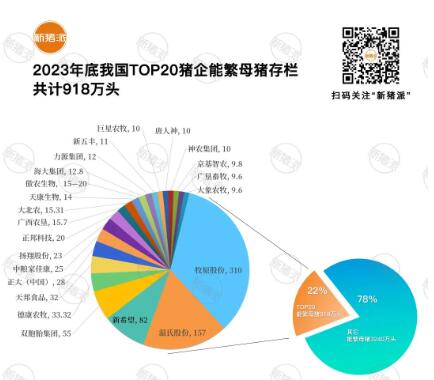

變局之下,,迫于資金、非瘟壓力等影響,,縮減母豬規(guī)模的養(yǎng)豬巨頭占據(jù)了多數(shù),。據(jù)新豬派統(tǒng)計,截至2023年底,,我國TOP20豬企能繁母豬共計918萬頭,,較2022年底下降1%,,占全國總量的22%,其中13家企業(yè)紛紛下調(diào)母豬規(guī)模,。能繁母豬超過10萬頭的企業(yè)仍保持在23家,。

神農(nóng)、廣墾畜牧首次進入前二十

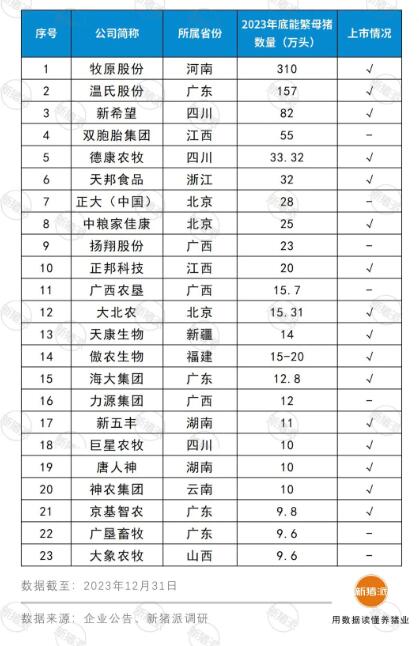

據(jù)新豬派統(tǒng)計,,截至2023年底我國能繁母豬TOP20豬企共計23家,,共計能繁母豬918萬頭,較2022年底下降1%,。其中牧原股份,、溫氏股份、新希望分列前三名,,共計能繁母豬549萬頭,,約占TOP20豬企總量的59%。

而迫于資金和非瘟壓力,,以傲農(nóng)生物、新希望,、天邦食品為代表的13家豬企紛紛下調(diào)母豬規(guī)模,,下調(diào)幅度在1%-58%之間。因養(yǎng)豬而遭遇連續(xù)兩年虧損的傲農(nóng)生物,,持續(xù)實施母豬產(chǎn)能去化,,2023年底能繁母豬存欄量同比下降超過50%。湖南佳和農(nóng)牧跌至10萬頭以下,,已不在TOP20行列,。

TOP20豬企手握全國22%能繁母豬

產(chǎn)能利用率待提高

經(jīng)過3年多時間的瘋狂擴張,,全國生豬產(chǎn)能快速恢復(fù)直至嚴(yán)重過剩,自2021年開始,,全國能繁母豬數(shù)量一直在正常保有量(4100萬頭)之上,,截至2023年11月末為4158萬頭,仍為正常保有量的101%,。

生豬產(chǎn)能過剩的狀態(tài),,在TOP20豬企中表現(xiàn)得淋漓盡致。據(jù)新豬派統(tǒng)計,,TOP20豬企能繁母豬總數(shù)從2019年底的534萬頭增長至2022年底的930萬頭,,增幅高達74%,占全國的比重由15%提升至21%,。2023年處于產(chǎn)能消化期,,受疫病、行情影響,,縮減母豬規(guī)模的豬企占據(jù)多數(shù),,TOP20豬企能繁母豬總數(shù)下降至918萬頭,占全國的比重提升至22%,。

23家豬企能繁母豬超10萬頭

七成是上市企業(yè)

養(yǎng)豬屬于重資產(chǎn)投入領(lǐng)域,,對資金需求高。在上一輪史詩級的“大牛市”中,,上市豬企憑借增發(fā)、配股,、可轉(zhuǎn)債等多樣的融資方式,,在資本市場獲得上百億、千億資金,,迅速擴大養(yǎng)豬規(guī)模,,使得中國養(yǎng)豬產(chǎn)業(yè)集中度快速提升。在行業(yè)寒冬期,,這類企業(yè)亦可以在資本市場募集資金來穩(wěn)定養(yǎng)豬規(guī)模,,渡過寒冬。因而能把母豬維持在10萬頭以上的豬企多為上市企業(yè),。

據(jù)新豬派統(tǒng)計,,擁有10萬頭以上能繁母豬的豬企由2019年的19家增至2022年的23家,。2023年維持在23家,均為TOP20豬企,,其中16家為上市企業(yè),。德康農(nóng)牧是2023年唯一成功登陸資本市場的養(yǎng)豬企業(yè),有著超過30萬頭的母豬規(guī)模,。