飼料行業(yè)集中度在激烈的市場競爭中提高,,新希望、海大,、牧原,、溫氏,、雙胞胎、力源,、正大7家巨頭飼料產(chǎn)量超過千萬噸,,均較2022年有所增加,合計占全國總量的比例已經(jīng)超過40%,。

豬料產(chǎn)量1.5億噸創(chuàng)新高

4年增長近一倍

2023年,,全國工業(yè)飼料總產(chǎn)量再度創(chuàng)下新高,達3.22億噸,,同比增長6.6%,。與2022年底對比,所有品種飼料產(chǎn)量的變化表現(xiàn)為“一減一增”,,其中水產(chǎn)飼料受養(yǎng)殖端行情持續(xù)低迷影響,,需求減弱,是唯一產(chǎn)量下降的飼料品種,。

其余品種飼料的產(chǎn)量均同比增長,,其中豬飼料產(chǎn)量約為1.50億噸,是唯一占飼料總產(chǎn)量的比重超過40%的飼料品種,,有著“舉足輕重”的地位,,較2022年增加了1378萬噸,增量之大,,相當(dāng)于廣東全?。ㄈ珖谝唬┑呢i飼料產(chǎn)量。

市場份額占比超40%

作為養(yǎng)殖業(yè)的上游行業(yè),,飼料行業(yè)內(nèi)卷早已是不爭的事實,在養(yǎng)殖業(yè)的規(guī)?;?、行情低迷等因素影響下,卷價格,、卷質(zhì)量,、卷價值服務(wù),。而隨著大型飼料企業(yè)的崛起,競爭優(yōu)勢不足,、經(jīng)營不善的中小飼企整合重組或退出市場,,飼料行業(yè)集中度逐步提高。 2023年,,全國10萬噸以上規(guī)模飼料生產(chǎn)廠增至1050家,,同比增加103家;合計飼料產(chǎn)量1.96億噸,,占全國總量的61%,,占比同比提高了3.5個百分點。

廣東位列4個飼料品類產(chǎn)量前五

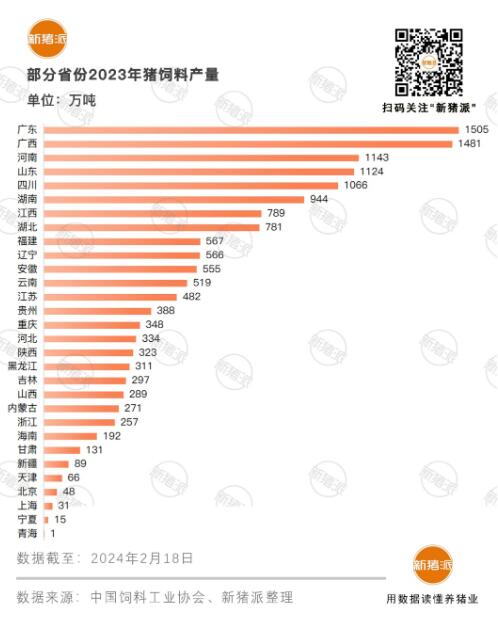

四川豬料產(chǎn)量跨進千萬噸

分區(qū)域來看,,2023年,,各省飼料總產(chǎn)量的排名總體變化較小,總產(chǎn)量超過千萬噸省份共計13個,,與2022年保持一致,,分別為山東、廣東,、廣西,、遼寧、河南,、江蘇,、四川,、湖北、河北,、湖南,、安徽、福建,、江西,,合計總量約2.55億噸,同比增長7%,,占全國總量的比例進一步向80%靠近,。山東、廣東,、廣西常年位列前三,。

其中廣東為生豬,、水產(chǎn)大省,,又是改革開放的排頭兵,規(guī)模飼料企業(yè)占比高,,其在豬,、肉禽、蛋禽,、水產(chǎn)4個品類的飼料產(chǎn)量均排名全國前五,。禽肉產(chǎn)量幾乎占全國一半的山東,肉禽飼料產(chǎn)量更是遙遙領(lǐng)先,,是第二名的2.7倍之多,。

水產(chǎn)飼料區(qū)域集中度最高,前五省份產(chǎn)量就占到了全國總量的73%,。內(nèi)蒙古,、寧夏以及東北地區(qū)則是反芻飼料的主要產(chǎn)地。