近日,,多家上市豬企披露了2023年年報(bào)信息,。從披露的信息來看,,2023年,,多家生豬養(yǎng)殖企業(yè)普遍虧損,部分企業(yè)甚至迎來了上市以來的最大虧損,。

與此同時(shí),,多家豬企的負(fù)債率也在不斷攀升,比如華統(tǒng)股份,、新五豐。

01

凈利大跌789%,,負(fù)債率飆至74.68%

華統(tǒng)股份4月23日披露的年報(bào)顯示,,公司2023年實(shí)現(xiàn)營收85.78億元,同比下降9.24%,;歸母凈利潤由盈轉(zhuǎn)虧,,為-6.05億元,同比下降789.34%,;扣非后的歸母凈利潤更是下跌3590.34%,,為-6.2億元。

對(duì)于虧損的原因,,華統(tǒng)認(rèn)為主要是豬價(jià)低迷所致,。

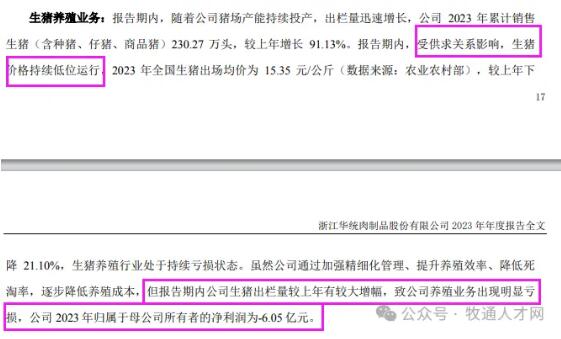

華統(tǒng)股份在年報(bào)中提到,報(bào)告期內(nèi),,公司豬場產(chǎn)能持續(xù)投產(chǎn),,出欄量迅速增長。2023年累計(jì)出欄生豬230.27萬頭,,同比增長91.13%,,但是因?yàn)樯i價(jià)格持續(xù)處于地位,,以致于公司2023年增收不增利。

作為一家浙江企業(yè),,華統(tǒng)的業(yè)務(wù)主要集中在省內(nèi),,其2023年來自省內(nèi)的收入達(dá)62.68億元,占比超73%,,毛利率-0.64%,。但矛盾的是,浙江作為豬肉進(jìn)口大省,,價(jià)格明顯高于全國平均水平,。據(jù)研報(bào)指出,2018-2023年,,浙江豬肉價(jià)格高于全國均價(jià)約1.04元/kg,。

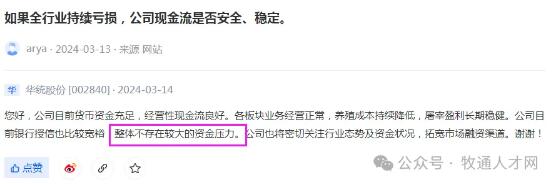

資金狀況方面,2023年,,華統(tǒng)經(jīng)營活動(dòng)現(xiàn)金流凈額為5.26億元,,同比增長40.47%;籌資活動(dòng)現(xiàn)金流凈額2.11億元,,同比減少10.32億元,;投資活動(dòng)現(xiàn)金流凈額-11.11億元,上年同期為-11.39億元,。

進(jìn)一步統(tǒng)計(jì)發(fā)現(xiàn),,2023年公司自由現(xiàn)金流為-9.05億元,上年同期為-10.09億元,。

負(fù)債率方面,,與同行業(yè)可比公司相比,債務(wù)壓力最大的公司之一,。數(shù)據(jù)顯示,,華統(tǒng)2023年年末資產(chǎn)負(fù)債率為74.68%;有息資產(chǎn)負(fù)債率為51.19%,。

02

邊虧損邊擴(kuò)張,,新五豐負(fù)債率近75%

同樣是負(fù)債率在一個(gè)級(jí)別的上市豬企,雪球上經(jīng)常有人會(huì)拿新五豐與華統(tǒng)相比,,到底誰更危險(xiǎn)一點(diǎn),。

根據(jù)財(cái)報(bào),新五豐2023年實(shí)現(xiàn)營收56.32億元,,同比增長12.52%,;歸母凈利潤虧損12.03億元,上年同期虧損7770.33萬元,;扣非凈利潤虧損12.00億元,,上年同期虧損1.64億元,。

具有國企光環(huán)的新五豐,近三年的養(yǎng)豬業(yè)績是不盡如人意的,。不僅連續(xù)三年都是虧損的,,還一邊虧損一邊在擴(kuò)張。(推薦鏈接:子公司1.3萬頭種豬抵押貸款!新五豐的問題在于負(fù)債率還是現(xiàn)金流,?)

就過去的一年,,新五豐經(jīng)營活動(dòng)現(xiàn)金流凈額為-6.42億元,同比減少6.87億元,;籌資活動(dòng)現(xiàn)金流凈額20.62億元,,同比增加22.83億元;投資活動(dòng)現(xiàn)金流凈額-5.70億元,,上年同期為-4.04億元,。

進(jìn)一步統(tǒng)計(jì)發(fā)現(xiàn),2023年公司自由現(xiàn)金流為-9.19億元,,上年同期為4.72億元,。

而負(fù)債方面,截止2023年末,,新五豐的資產(chǎn)負(fù)債率為74.99%,,有息資產(chǎn)負(fù)債率為27.80%。

那么,,對(duì)比后發(fā)現(xiàn),,新五豐與華統(tǒng),誰更危險(xiǎn)一點(diǎn)呢,?

碼字不易,跪求轉(zhuǎn)發(fā),。

祝大家龍年都漲薪漲薪漲薪,! 有問題找小編呦?

有問題找小編呦?