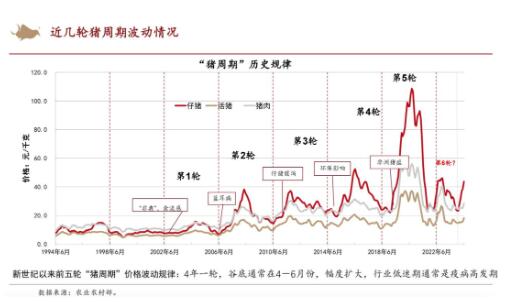

王祖力指出,2022年上半年,,豬價一度跌到很低的價位水平,,10元/公斤左右。那段時間整個市場是極度的悲觀,,對未來不抱任何希望,。就在業(yè)內(nèi)即將對未來沒有任何一點信心的時候,豬價在2022年的4月份開始一路快速的上漲,。

很多人認為這輪不算一輪周期,,因為其表現(xiàn)跟歷史上周期的表現(xiàn)不一樣,,所謂的豬周期,就是豬價從低迷期-復蘇-繁榮-衰退-低迷蕭條的過程,,這就是一個周期性的波動過程,,只是說表現(xiàn)形態(tài)跟歷史上的周期不太一樣。

今年3月份豬價又開始新一輪的上漲,,這可以定義為又開啟了新一輪的所謂的第七輪周期,。第六輪豬周期已經(jīng)結(jié)束了,豬價漲又跌,,跟歷史上的周期過程是一樣的,,都是豬價明顯上漲之后又跌回來,整個過程是一個完整的周期性表現(xiàn),。所以從3月份以來其實已經(jīng)進入到了第七輪周期的上行周期的過程中,。

產(chǎn)能的周期性變動導致價格的周期性波動

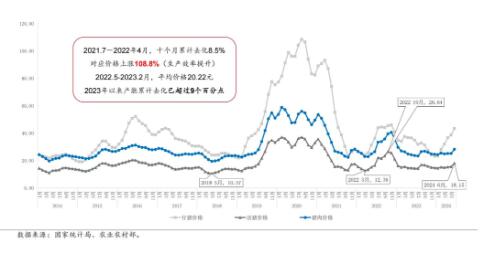

王祖力表示,豬周期背后核心的驅(qū)動邏輯,,其實都是產(chǎn)能的周期性變動所帶來的價格的周期性的波動,。前期受非洲豬瘟疫情影響,產(chǎn)能去化幅度非常大,,然后從2019年四季度開始,,產(chǎn)能開始恢復,連續(xù)恢復接近兩年的時間,,讓產(chǎn)能恢復到一個正常水平,。隨著產(chǎn)能恢復,養(yǎng)豬又開始出現(xiàn)虧損,,2021年下半年養(yǎng)豬就開始進入到虧損狀態(tài),,然后行業(yè)開始去產(chǎn)能。這一輪去產(chǎn)能持續(xù)了10個月,,從2021年6月的4,564萬一直去到2022年4月份的4,177萬,,累計的去化幅度是達到了8.5%。

可見這一輪是產(chǎn)能的周期性變動所帶來的2022年下半年的豬價的周期性的上漲,,因為產(chǎn)能去了8.5%,,而且持續(xù)的時間很長,帶來了2022年下半年豬價的上漲,。

2023年全年豬價低迷是產(chǎn)能過剩導致

2023年豬價一直處于相對比較低迷的狀態(tài),也是因為從2022年5月份起,,產(chǎn)能又開始恢復和增長,,到年底增到了4,390萬頭,增幅是5.1%,,產(chǎn)能又進入到過剩的狀態(tài),。

農(nóng)業(yè)農(nóng)村部2021年對外發(fā)布全國生豬產(chǎn)能的正常保有量是4,100萬,,但是2022年年底增到了4,390萬頭,遠遠高于4,100萬頭的正常保有量水平,,所以這是一個過剩的狀態(tài),,導致了2023全年行情處在相對比較低迷的狀態(tài)。

今年3月份最新版的生豬產(chǎn)能調(diào)控實施方案出臺,,全國能繁母豬存欄量的正常保有量,,從2021年的4,100萬頭調(diào)減到了3,900萬頭,并說明綠色合理區(qū)間是3900萬頭正常保有量的92%-105%,,即3588-4095萬頭,。近期公布的今年5月份的全國能繁母豬存欄量3,996萬頭,這是處在一個綠色合理區(qū)間,。從業(yè)人員都能夠獲取到這樣的一些信息,,調(diào)整產(chǎn)能目標和方向就更明確了。

王祖力認為,,只要沒有出現(xiàn)一些外部的不可控因素的影響,,產(chǎn)能大部分的時間都會處在綠色合理區(qū)間,產(chǎn)能沒有大幅度的去化和增加,,價格波動的幅度也就不會那么大,。

目前行業(yè)內(nèi)卷特征明顯,養(yǎng)殖場戶去產(chǎn)能愿意弱,,最終帶來的結(jié)果是產(chǎn)能去不動,,產(chǎn)能長期處在一個相對飽和的狀態(tài),很難獲得很好的利潤,,很難會迎來暴利期,,行業(yè)可能未來會進入到一個微利的時代。

當前依然處在豬價上漲的過程中

對于2024下半年行情展望,,根據(jù)當前周期位置研判,,其研判邏輯是產(chǎn)能周期決定價格周期,產(chǎn)能去化最終會帶來價格上漲,,產(chǎn)能恢復增長會帶來價格的下跌,。產(chǎn)能增長最終會帶來供應(yīng)量增長,供應(yīng)量增長會帶來價格下跌,,這是它們之間影響的邏輯,。

現(xiàn)在行業(yè)處于豬周期中上行周期的過程,這一輪周期是新世紀以來的第七輪周期,。產(chǎn)能的相對低點,,理論上對應(yīng)的是價格的相對高點,按照過去的對應(yīng)關(guān)系,可以研判接下來行情的走勢,。

從去年年初開始產(chǎn)能的去化,,到目前為止,4月份是3,986萬頭,,5月份是3,996萬頭,,總體上講,最近這幾個月產(chǎn)能是處在一個相對低點的位置,。理論來講對應(yīng)未來價格會有一個相對高點的位置,,接下來價格的趨勢應(yīng)該是向上的。

2024年4,、5月份市場的價格已經(jīng)開始在趨勢性地往上漲,,未來應(yīng)該依然是趨勢向上的一個過程。根據(jù)產(chǎn)能去化的趨勢研判,,下半年價格高點會比5,、6月份更高一些。現(xiàn)在依然是處在產(chǎn)能去化效果兌現(xiàn)的過程,,產(chǎn)能去化會帶來供應(yīng)量的下降,,這對應(yīng)的就是價格會趨勢性的上漲。現(xiàn)在依然處在價格上漲的過程中,。

基本面主導,,情緒助推,下半年行情大跌風險不大

很多人認為3月份以來的趨勢性上漲行情是市場情緒主導的,,如果是情緒主導的,,后面很有可能會再次出現(xiàn)類似于2022年底那樣的行情崩塌的情況。王祖力認為,,這波價格的上漲是基本面主導,,情緒只是起到助推的作用,也就是說3月份以來,,這一波豬價的上漲更多的其實是供需基本面的改善,,供需關(guān)系的改善所帶來的價格的上漲。產(chǎn)能前面一直在去,,最終一定帶來出欄減少,,供應(yīng)縮量,出欄減少,,供應(yīng)縮量最終一定會帶來價格上漲,,所以這一波價格上漲,主要還是供需基本面的改善所帶來的價格的上漲,。

當然依然也是有情緒性因素的影響,,情緒會讓價格出現(xiàn)階段性的超漲,,但是超漲之后會有理性的回調(diào),。從每公斤13元漲到每公斤17-18元,,個人認為是基本面的支撐,漲到19-20元,,可能有市場情緒的泡沫在里面,。

這種基本面改善所帶來的價格的上漲,它的支撐力是很強的,。所以接下來豬價不太會有大跌的風險,。壓欄和二次育肥對豬價也形成了支撐,但是我們觀察到,,其實豬價到每公斤19-20元時,,很多的壓欄和二育的,已經(jīng)有恐高的情緒,,也不太敢再入手,,情緒并沒有特別強。所以這對豬價上漲的貢獻,,不是起主導的作用,,只是起到助推的作用,豬價出現(xiàn)大跌的風險不大,。

壓欄惜售和二次育肥情緒好轉(zhuǎn)但謹慎,,體重上升但幅度不大

從16省(直轄市)瘦肉型白條豬宰后均重數(shù)據(jù)看,,3,、4月份以來體重確實是在增長,但這并不說明市場情緒是比較極端的,,更多的是一種季節(jié)性和恢復性的體重增長,。總體上處在一個正常范圍之內(nèi),,這樣的話豬價接下來就不太會大跌,。

在進口肉方面,前5個月進口量跟去年的前幾個月相比已經(jīng)下降了很多,,所以進口對市場供需關(guān)系的影響不會很大,。包括凍肉也一樣,今年上半年并沒有太多的入庫,,凍肉的庫存現(xiàn)在是不高的,。

在供應(yīng)方面,今年的前5個月跟去年相比較,,同比已經(jīng)開始下降,。在入庫需求少、沒有極端的壓欄,也沒有大量二育入場的情況下,,豬價就是兌現(xiàn)產(chǎn)能去化的效果,,供應(yīng)縮量價格上漲,這都是正常的市場表現(xiàn),。所以說趨勢已非常明確,,對于下半年大方向豬價中樞應(yīng)該依然還是向上的。

在其他因素不變的情況下,,本輪上漲的強度理論上不會太弱

業(yè)內(nèi)很多人依然會關(guān)心接下來豬價到底能漲到一個多高的水平,。判斷價格的高度,核心要看產(chǎn)能去化的幅度,。產(chǎn)能去化的深度比較深,,價格上漲的幅度才能比較大。產(chǎn)能如果去化的深度比較淺,,價格上漲的幅度可能也就不會太大了,。

從2023年1月開始,產(chǎn)能開始去化,,到2024年4月,,產(chǎn)能從4,390萬頭降到了3,986萬頭,累計下降了9.2%,??梢詫Ρ犬a(chǎn)能去化幅度帶來價格上漲的高度的歷史上的經(jīng)驗??杀刃员容^強的就是2022年那一波行情,,當時產(chǎn)能從4,564萬頭降到4,177萬頭,降到去化的幅度是8.5%,。通過對比之后,,發(fā)現(xiàn)現(xiàn)在產(chǎn)能是更低的,產(chǎn)能去化的幅度跟那一輪相比較也是更大的,。也就是說,,如果生產(chǎn)效率、消費需求和市場情緒等其他所有的外部因素,,假設(shè)都不變的情況下,,理論上來講,這一輪價格上漲的強度要比2022年那波價格上漲的強度要強,。

在上一波的產(chǎn)能去化中,,2021年7月-2022年4月,十個月累計去化8.5%,,所帶來的效果是對應(yīng)價格上漲108.8%(生產(chǎn)效率提升),。在2022年5月-2023年2月,,平均價格是20.22元。2023年以來產(chǎn)能累計去化已超過9%,,比上一波幅度是更大的,,理論上來講對應(yīng)的價格上漲的強度應(yīng)該是要更強一些。假設(shè)其他所有因素都不變的情況下,,6月份的平均價格每公斤已經(jīng)超過18元,,6月份包括生豬、豬肉,、仔豬的價格都出現(xiàn)特別明顯的上漲,這個趨勢性上漲的行情已經(jīng)非常明確,。

互動問答環(huán)節(jié)

在本次直播過程中,有不少在線觀眾對于講課內(nèi)容較有興趣,,并紛紛在留言區(qū)提問題咨詢,,主持人挑選出幾道代表性的問題來提問。

問:下半年會有中秋節(jié),、國慶節(jié),,您認為節(jié)日對于豬價行情有什么影響,是否會在節(jié)日期間迎來較大漲幅,?

王祖力:個人認為今年豬價的波動可能會表現(xiàn)出來比較典型的季節(jié)性的波動的特征,。下半年的中秋、國慶,,根據(jù)以往的季節(jié)性波動規(guī)律,,一般中秋、國慶之前豬價都會有一波相對比較明顯的上漲,,今年應(yīng)該也不會例外,。當然這個前提依然還是看到的現(xiàn)象,現(xiàn)在業(yè)內(nèi)壓欄并沒有很嚴重,,包括二次育肥的量也并沒有很大,,尤其是豬價到每公斤19、20的時候,,很多人已經(jīng)不太敢去賭行情,,已經(jīng)認賣了,,覺得這個價格已經(jīng)可以了。這實際上是在順勢出欄的,,在這種情況下,,中秋、國慶季節(jié)性的消費旺季,,對豬價的拉動作用依然還會表現(xiàn)出來,。

問:您預測2024下半年豬價最高能達到多少?將在什么時候達到,?

王祖力:這個結(jié)論其實很難給出來,,即使給出來一個結(jié)論,可能會對市場帶來誤導,。舉個例子,,如果我們預期8月份價格有可能會出現(xiàn)每公斤22元的行情,會不會有很多人從現(xiàn)在7月份就開始壓欄惜售,,都把豬留到8月份賣,,這樣的一致性預期會導致近期價格就開始異常上漲,8月份反而會因為大家集中出欄出現(xiàn)下跌,。所以判斷什么時間節(jié)點會出現(xiàn)高點,,會很容易誤導行業(yè)。今年的市場情緒,,從目前的情況來看,,可能跟前兩年相比要謹慎得多。這種情況若能夠持續(xù)下去,,可能冬至前后,、春節(jié)前出現(xiàn)更高一點的市場行情的概率要大一些,但這個前提依然是行業(yè)保持謹慎的情緒,,不要過多的壓欄,,也不要有大量的二育來干擾市場的行情。

問:全球經(jīng)濟形勢,、貿(mào)易政策等因素是否會影響豬價走勢,?進口肉類是否會對國內(nèi)生豬市場帶來沖擊?

王祖力:自2024年6月17日起,,中國商務(wù)部已經(jīng)對原產(chǎn)于歐盟的豬肉及豬副產(chǎn)品發(fā)起反傾銷調(diào)查,,歐盟的豬肉價格其實也相對高了,還有現(xiàn)在市場上的表現(xiàn),,所有的這些外部因素,,對國內(nèi)現(xiàn)在的市場供需關(guān)系而言,應(yīng)該都是利好的表現(xiàn),。接下來比如說對歐盟的反傾銷調(diào)查被證實,,確實是有傾銷的這么一個事實的話,,可能我們要對歐盟加征關(guān)稅,到時可能國內(nèi)貿(mào)易商從歐盟進口,,成本可能會更高,,沒什么利潤空間,國內(nèi)會進一步減少從歐盟進口的量,,這樣國內(nèi)市場供需關(guān)系可能會表現(xiàn)得更好一些,。在進口肉方面,今年前5個月進口量跟去年的前幾個月相比已經(jīng)下降了很多,,接近50%,,所以進口肉對市場供需關(guān)系的影響不會很大。

問:針對今年行情變化,,能否給予一些建議給養(yǎng)殖戶,?

王祖力:有三點建議,一是行情已經(jīng)明顯的好轉(zhuǎn),,手里有豬才是王道。要把病要防好,,確保豬群的健康,,不要在養(yǎng)殖環(huán)節(jié)出問題。二是不要極端地去賭某一個時間點的行情,。很多養(yǎng)殖場戶本來豬已經(jīng)很大了,,但就是不賣,非得等到某一個時間節(jié)點,。其實這是非常不提倡的,,我覺得還是要順勢出欄。價格上漲時,,適度地把體重往上增一增,,這個是可以的,但是一定不要極端的去賭行情,。三是建議養(yǎng)豬人保持產(chǎn)能的穩(wěn)定,。官方對外發(fā)布現(xiàn)在全國的產(chǎn)能是處在合理水平,雖然行情已經(jīng)開始出現(xiàn)明顯的上漲,,建議不要說價格一漲,,馬上就開始去大量地上產(chǎn)能,去補母豬,,去賭未來價格能夠繼續(xù)漲,。因為現(xiàn)在大量上產(chǎn)能,未來會帶來生豬產(chǎn)能過剩,,可能商品豬的出欄就要到明年的上半年,,到時可能豬價會有下跌的風險,。

問:四川、天津等不少地區(qū)在鼓勵生豬養(yǎng)殖,,政策推動下,,母豬存欄是否會較快增加?對于明年豬價,,您怎么看,?

王祖力:如果接下來行情一直表現(xiàn)還不錯,業(yè)內(nèi)會不會又開始去像前幾年那樣瘋狂地上產(chǎn)能,,很多人會擔心這個問題,。但是我認為應(yīng)該不會出現(xiàn)。因為現(xiàn)在行業(yè)對下半年包括對明年的預期總體是比較謹慎的,,對未來預期并沒有特別的高,,很多人也不太會因為預期很好而去補產(chǎn)能,去賭未來的行情,。

連續(xù)一年多時間的虧損,,讓很多的養(yǎng)殖場現(xiàn)金流資金的壓力比較大,一些集團企業(yè)負債率都還比較高,,在這種情況下,,可能需要一段時間去緩一緩壓力,然后去修復一下資產(chǎn)負債表,。

業(yè)內(nèi)補母豬的意愿至少從目前的數(shù)據(jù)上來看并沒有特別強,,可能補仔豬的動力要強一點,但是補母豬其實并沒有太多,。從市場預期,、現(xiàn)金流資金鏈的角度來講,總體上下半年產(chǎn)能應(yīng)該不會出現(xiàn)大幅度的增長,。在這種情況下,,市場總體的表現(xiàn)應(yīng)該就不會太差,因為現(xiàn)在產(chǎn)能量級是處在綠色合理區(qū)間的,,只要處在綠色合理區(qū)間,,就能夠確保行業(yè)接下來的這一年,也就是2025年,,依然能夠獲得正常的盈利水平,。