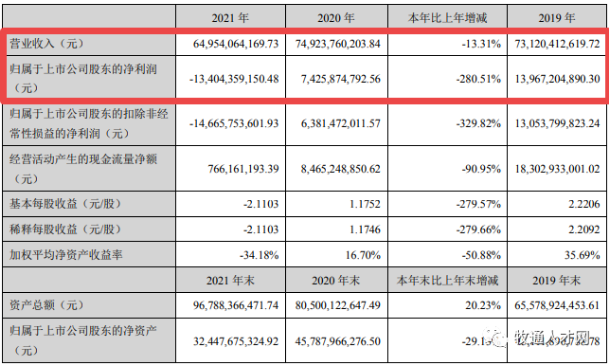

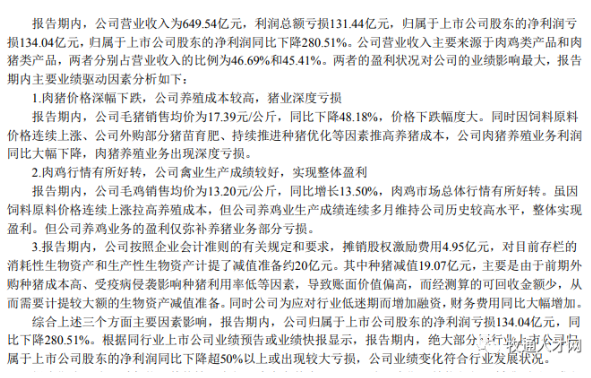

正如溫氏在2021年年報中提及的“公司面對前所未有的經(jīng)營壓力”,,上周六它對外披露財報稱,去年實現(xiàn)營收649.54億元,,同比減少13.31%,,當期虧損134.04億元,同比減少280.51%,。

業(yè)內(nèi)冷嘲熱諷不難理解,,但與業(yè)績形成強烈反差的是,2021年8月以來,,溫氏股價漲幅超70%,,領(lǐng)先全行業(yè)。在當下投資行業(yè)愈加內(nèi)卷的背景下,,在看的你相信他們的預判嗎,?

2021年年報是溫氏自上市以來交的最差的一份成績單,對此,,它的解釋是:

豬價大幅下跌,,又因飼料原料價格連續(xù)上漲、公司外購部分豬苗育肥、持續(xù)推進種豬優(yōu)化等推高養(yǎng)豬成本,,公司肉豬養(yǎng)殖業(yè)務(wù)深度虧損,。

公司按規(guī)定和要求攤銷股權(quán)激勵費。同時,,對存欄的消耗性生物資產(chǎn)和生產(chǎn)性生物資產(chǎn)計提了大額減值準備,。

公司為應(yīng)對行業(yè)低迷期而增加融資,財務(wù)費用同比大幅增加,。

對此,,你也可簡單粗暴地理解為養(yǎng)豬成本高,高到賣一頭豬虧1040元(去年溫氏生豬均重118公斤,,銷售均價17.39/公斤,,完全成本26.2元/公斤左右,根據(jù)上述數(shù)據(jù)推算,,溫氏每賣一頭豬便要虧上千元),。

不過從股價表現(xiàn)上看,,投資者明顯沒有放棄它,,而溫氏也的確在積極自救:

果斷暫緩新建種豬場產(chǎn)能,把工作重心轉(zhuǎn)移到用好現(xiàn)有產(chǎn)能促進養(yǎng)豬業(yè)的達產(chǎn)滿產(chǎn)中來,。2021年末在建工程同比減少44.63%,。

對外,2021年不派發(fā)現(xiàn)金紅利,、不送紅股,,這是其自2015年上市以來首次未進行年度分紅;對內(nèi),,銷售費,、管理費、研發(fā)費同比下降明顯,,其中管理費項目一年便省出10億,。

2020年溫氏在職員工合計52809人,而2021年末則是43965人,,縮減8844人,。

生產(chǎn)人員同比減少超15%,銷售人員同比減少超21%,,技術(shù)人員同比減少超9%,,財務(wù)人員同比減少超40%,行政人員同比減少超26%,。若從學歷維度分析,,可知縮減的人員集中在大專及以下學歷,,達7979人,占比超90%,。

溫氏一邊縮減短期貸款,,截止2021年末,短期貸款17.57億,,下降至5年最低,;另一邊增加長期貸款(183億),達歷史最高,。

與此同時,,出于對當下豬周期的謹慎,,溫氏4月16日發(fā)布公告,2022年使用不超過70億元的自有資金進行委托理財,公司使用閑置資金投資低風險銀行理財產(chǎn)品,,能獲得一定的收益,。