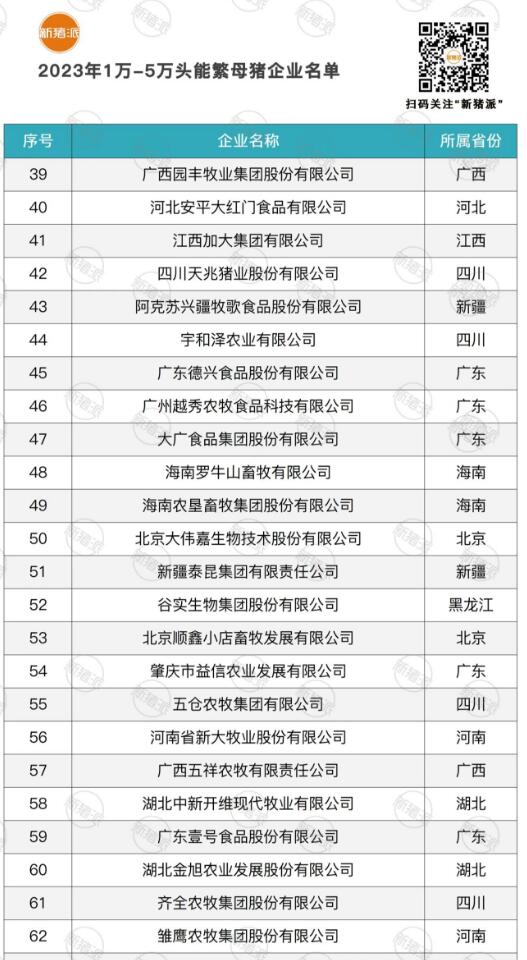

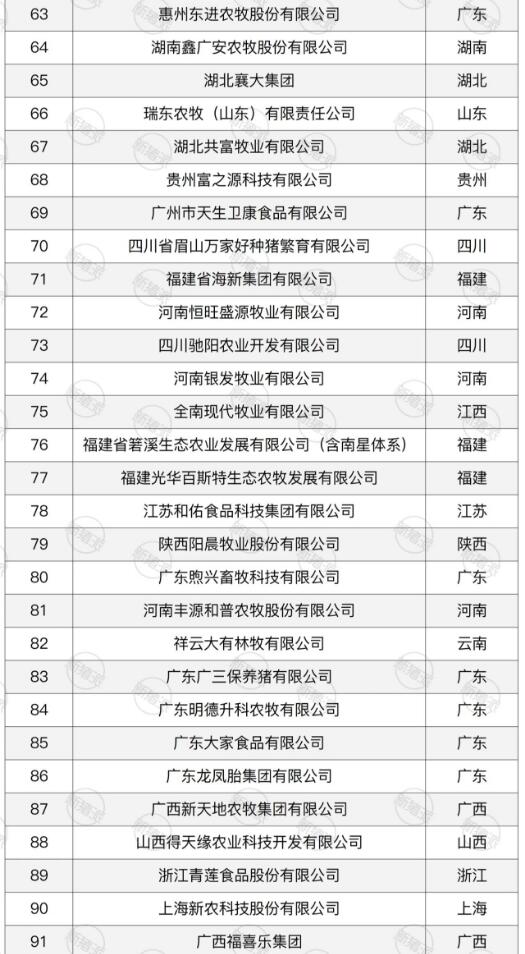

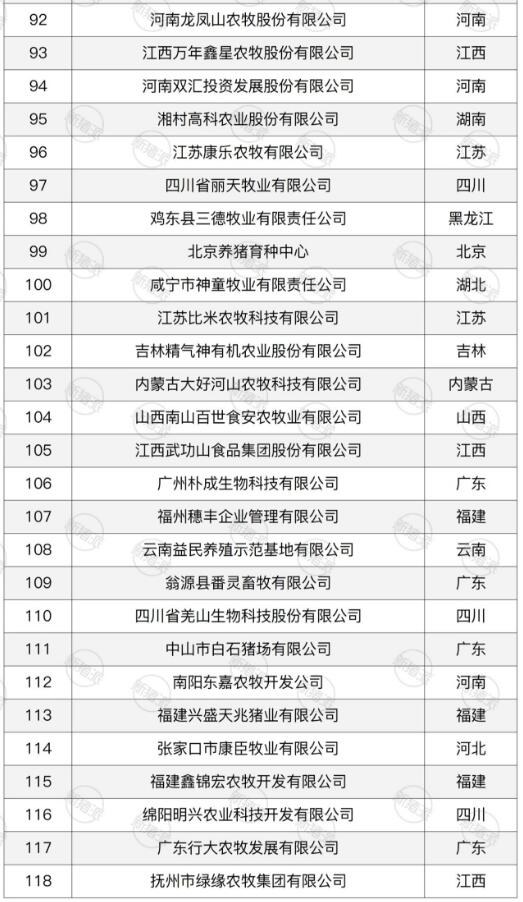

在疫病和行情的夾擊下,,養(yǎng)豬企業(yè)核心工作圍繞降低成本,、合理管控現(xiàn)金流而展開,以期在牌桌上還有一席之地,。據(jù)新豬派統(tǒng)計,截至2023年底,,全國能繁母豬超過1萬頭的企業(yè)共計118家,,相較于2022年的120家減少2家。能繁母豬共計1155萬頭,,占全國的28%,。不僅是萬頭豬企數(shù)量減少,能繁母豬總數(shù)也較2022年的1176萬頭下降2%,。

占全國總量28%

萬頭豬企能繁母豬共計1155萬頭

根據(jù)新豬派統(tǒng)計,,截至2023年底,全國擁有1萬頭以上能繁母豬的企業(yè)共計118家,,較2022年底減少2家,。企業(yè)數(shù)量減少的同時,萬頭豬企能繁母豬共計1155萬頭,,亦較2022年底的1176萬頭下降2%,,占全國總量的28%。

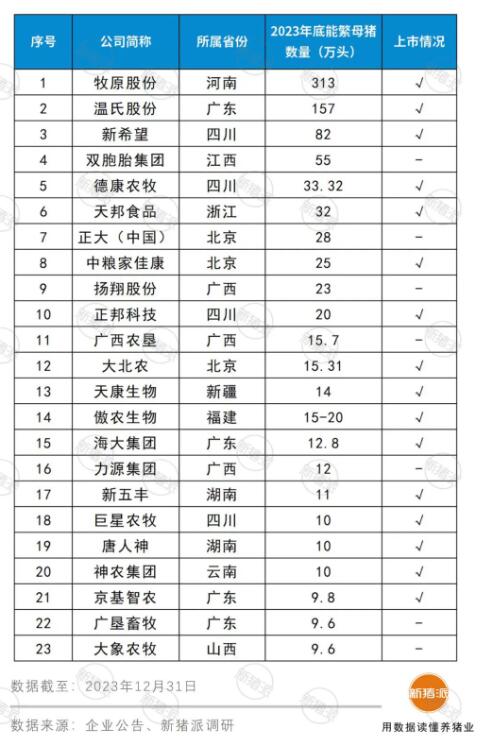

頭部豬企中牧原,、溫氏資金儲備相對充裕,,養(yǎng)豬成本控制亦處于行業(yè)領(lǐng)先水平,兩家企業(yè)2023年能繁母豬數(shù)量增長都在10%以上,,分別以313萬頭,、157萬頭創(chuàng)下歷史新高。

山東萬頭豬企僅剩2家

根據(jù)新豬派調(diào)研,,萬頭豬企主要集中在廣東,、四川、廣西,、福建,、江西等南方。養(yǎng)豬規(guī)?;潭雀叩膹V東有著數(shù)量最多的萬頭豬企,,多達24家。山東變化最大,,不僅承受著豬價低迷帶來的資金周轉(zhuǎn)壓力,,還要在秋冬季里飽受非瘟病毒的侵襲,被迫快速減欄母豬,,萬頭豬企數(shù)量從2022年的6家減少至2023年的2家,。

萬頭豬企產(chǎn)能利用率有待提高

近三分之一不足60%

眾所周知,,產(chǎn)能利用率低直接推高企業(yè)養(yǎng)殖成本,大量閑置資產(chǎn)除了資金占有費高外,,生產(chǎn)設(shè)備的運維費用隨之升高,。據(jù)新豬派統(tǒng)計,截至2023年底,,118家萬頭豬企能繁母豬產(chǎn)能利用率平均值為67%,。產(chǎn)能利用率超過80%的豬企為38家約占32%,主要為能繁母豬在5萬頭以下的豬企,。

10萬頭以上豬企共23家

合計能繁母豬921萬頭

根據(jù)新豬派統(tǒng)計,,截至2023年底,,我國TOP20豬企能繁母豬共計921萬頭,占全國總量的22%,。能繁母豬超過10萬頭的企業(yè)維持在23家,。

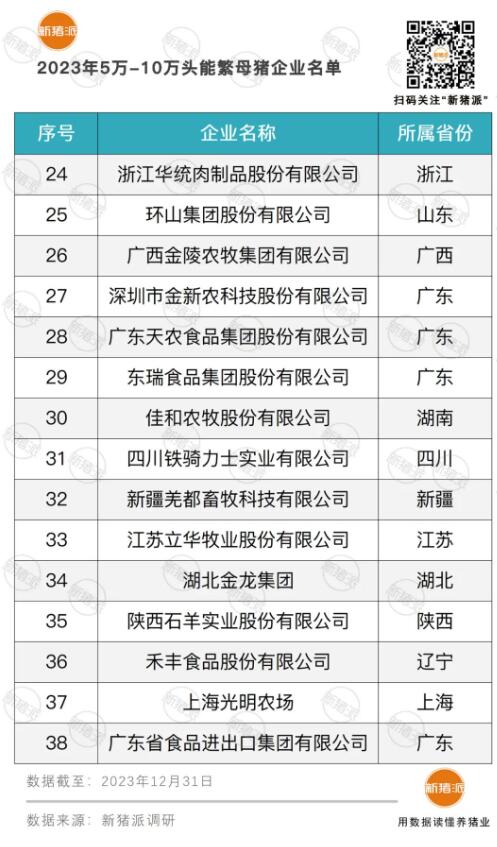

合計能繁母豬122萬頭

合計能繁母豬141萬頭